Audit je ... Vlastnosti auditů

Audit je jednou z hlavních metod kontroly v podniku. Provádí se kontrola kvality provádění právních předpisů, když společnost provádí peněžní transakce. Dále zvažte, jaké funkce má audit.

Obecné informace

носят регулярный и обязательный характер. V souladu se zákonem je kontrola a audit pravidelná a povinná. Kontroly se provádějí přímo v podniku. Audit je analýza primární dokumentace, registry statistického a účetního výkaznictví, skutečná dostupnost peněz. Obvykle se postup provádí podle předem stanoveného plánu.

Klasifikace

могут быть документальными и фактическими. Kontrola a revize mohou být dokumentární a faktické. První zahrnuje kontrolu všech druhů papírů. Na základě kontroly je stanovena účelnost a legalita výdajů, které vznikly podniku. Skutečný audit je ověření přítomnosti cenných papírů, majetku, peněz ve firmě.

Ad

V závislosti na čase provedení jsou plánované a neplánované kontroly. První jsou prováděny v režimu schváleném vyššími orgány (odbory, ministry). Plánované kontroly výrobních podniků se provádějí nejméně jednou ročně, nevýrobou - 2 krát během roku.

V závislosti na období kontrolované činnosti mohou být revize selektivní a čelní. Ty jsou také nazývány kompletní. Během nich se kontrolují všechny peněžní transakce subjektu za určité období. Vzorový (částečný) audit je analýza činností v krátkém časovém období. V závislosti na množství práce se šeky dělí na:

- Komplex zahrnuje audit finančních činností subjektu v různých oblastech.

- Tematická témata jsou omezena na analýzu jakékoliv konkrétní oblasti společnosti.

Práva inspektorů

V procesu provádění komplexních auditů mají auditori nárok na:

1. Vyšetřovat primární dokumentaci, zprávy, registry, odhady, plány a další nosiče informací, částky v hotovosti, hmotné hodnoty, vyžadovat písemné vysvětlení úředníků a jiných osob, potřebné certifikáty v případě otázek týkajících se průzkumu.

Ad

2. Zkontrolujte výpisy z účtu při určování úplnosti vyúčtování peněz v pokladně přijaté v bankovních institucích. V případě potřeby mohou inspektoři ve finančních a úvěrových organizacích uvést údaje o částkách vydaných kontrolovanému podniku.

3. Organizovat nebo provádět částečné nebo úplné zásoby hmotných hodnot, v případě potřeby utěsnit pokladny a pokladny, sklady a hmotné sklady, archivy, sklady. Pečeť v takových případech je u inspektora a klíče jsou u finančně odpovědného zaměstnance.

4. V případě potřeby obdrží od jiných podniků, organizací, institucí, bez ohledu na podřízenost oddělení, dotazy týkající se transakcí s kontrolovaným subjektem.

5. Převést inspekční materiály vyšetřujícím orgánům se zprávou o této skutečnosti úředníkovi, který jmenoval inspekci, přijmout nezbytná opatření k vyrovnání vzniklé škody v souladu s platnými právními předpisy.

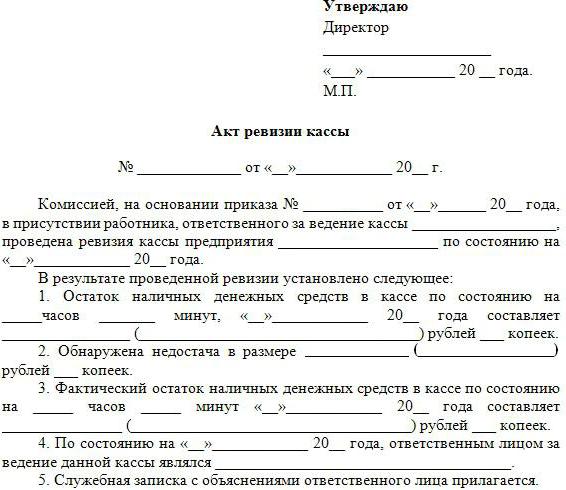

Audit: vzorový akt

Po dokončení kontroly členové komise vypracují závěrečný dokument. Má právní hodnotu. Zákon podepisují všechny osoby, které provedly inspekci, č. účetní a vedoucí kontrolovaného podniku. Dokument by měl uvést cíle a výsledky auditu, zjištěné skutečnosti o porušení zákona, důvody pro ně a také pachatele.

Ad

Pokud existují komentáře nebo námitky od Ch. účetní nebo vedoucí společnosti, jsou učiněny písemně a jsou k němu připojeny. Na základě závěrečného dokumentu se podniknou nezbytná opatření k odstranění porušení předpisů, k náhradě škody. Pachatelé jsou následně odpovědní za vlády zákona.

V případě potřeby může být během auditu vypracován prozatímní akt. Inspekční materiály jsou zasílány vyšetřovacím orgánům, kde se zvažuje otázka zahájení řízení. Úkony auditu prováděné v rámci oddělení řízení jsou na žádost převedeny na Ministerstvo financí, pověřené územní a územní struktury.