Smlouva o životním pojištění: vzorek, podmínky

Životní pojištění je považováno za požadovanou službu různých pojišťoven. Politiku nakupují občané dobrovolně nebo násilím. Za prvé, chtějí se chránit před možnými nehody nebo jiné příčiny úmrtí. Nuceně vzniká potřeba takového pojištění, pokud občan připraví hypotéku nebo jinou velkou půjčku, pracuje na složitých pracovních místech nebo chce ochránit svůj život z jiných významných důvodů. K zakoupení pojistky musí být uzavřena dobře uzavřená smlouva o životním pojištění s pojišťovnou.

Koncept smlouvy

Ruské pojišťovny nabízejí svým potenciálním zákazníkům širokou škálu pojišťovacích služeb a příležitostí. K tomu je nutno vypracovat smlouvu, která je reprezentována důležitým dokumentem. Právě on upravuje všechny rysy vztahů mezi oběma stranami.

Ad

Zamýšlí se pojistná smlouva život pro dosažení několika cílů:

- vzniká právní základ, na základě kterého jsou služby dále poskytovány podniky;

- Podrobnosti o uzavřené transakci jsou zapsány do dokladu, takže pojištěný může snadno získat informace o tom, jak mu budou vyplaceny platby, pokud dojde k pojistné události z různých důvodů;

- pojistné podmínky, které zahrnují částku platby a časově rozlišené pokuty, jsou-li podmínky smlouvy porušeny jakoukoli stranou transakce.

Všechny výše uvedené nuance jsou nutně obsaženy v dokumentu.

Kdo je to předmět?

Předmětem životního pojištění mohou být různí občané a společnosti. Předměty zahrnují:

- pojišťovna, jejíž funkce zahrnují provádění řady pojišťovacích operací a vytváření různých dokumentů;

- pojistník zastoupený společností, která chce zajistit životy svých zaměstnanců;

- pojištěné osoby, které mohou zakoupit skupinové nebo individuální pojištění;

- osoby, které mají prospěch z této transakce, zahrnují i dědice, kteří mohou získat pojistnou částku po smrti pojištěné osoby.

Vypracování pojistné smlouvy pro životní pojištění znamená zohlednění zájmů velkého počtu osob.

Nařízení vlády

Kapitola 48 občanského zákoníku obsahuje úplné informace o způsobu zakoupení pojistné smlouvy občany nebo společnostmi. Tento zákon upravuje pravidla pro uzavření této transakce, a proto pojišťovny a občané, kteří chtějí pojistit svůj život, by se měli řídit ustanoveními této kapitoly.

Ad

Art. 927 občanského zákoníku uvádí, že povinné životní pojištění je vyžadováno v určitých situacích. V čl. 955 obsahuje informace, které mohou být v případě potřeby nahrazeny pojištěným občanem ve smlouvě. Pojištění ze státu, které je povinné, je předepsáno v čl. 969 GK.

Každá pojišťovna působící v Rusku musí vzít v úvahu ustanovení federálního zákona č. 4015-1, který obsahuje pravidla pro organizaci pojišťovací činnosti v zemi. V čl. 34 tohoto zákona existují informace o tom, jak je uzavřena smlouva o životním pojištění se zahraničními občany nebo osobami, které nejsou občany.

Pravidla životního pojištění

Pokud je osoba z různých důvodů potřeba zakoupit takovou politiku, pak byste měli zjistit, jaké akce by pro ně měly být prováděny. Životní pojištění je realizováno v následujících fázích:

Ad

- Zpočátku je vybrána optimální pojišťovna nabízející příslušné služby a její sazby by měly být vhodné pro občany;

- potřebná dokumentace pro zpracování transakce je shromážděna a přesný počet dokladů lze vyjasnit přímo od zaměstnance konkrétní organizace;

- podrobnosti transakce a možnost rozšíření balíčku služeb jsou upřesněny odborníkem společnosti;

- některé společnosti dokonce nabízejí kombinaci různých pojistných nabídek;

- požádat o doklady o koupi pojistné smlouvy;

- zaměstnanec společnosti nabízí konkrétní podmínky pro uzavření smlouvy, které musí žadatel pečlivě prozkoumat;

- pojistník má právo v případě potřeby provádět různé změny dohody;

- dokument je podepsán oběma stranami, po kterém se transakce považuje za uzavřenou.

Pojištěná osoba obdrží smlouvu o životním a zdravotním pojištění, která obsahuje základní podmínky spolupráce. Na základě ustanovení této smlouvy může řídit kvalitu služeb poskytovaných pojišťovnou.

Požadavky na dokument

Při vypracování smlouvy o životním pojištění musí společnosti zohlednit určité požadavky a podmínky. Samotní občané by si měli být vědomi důležitosti tohoto dokumentu, protože má právní platnost, a proto ho může použít u soudu jakákoli strana transakce.

Ad

Pokud je smlouva uzavřena občanem vystavujícím hypotéku, musí smlouva obsahovat následující ustanovení:

- krytí rizik smrti dlužníka nebo ztráty jeho pracovní schopnosti na dobu nebo v plné výši;

- smlouva o životním pojištění se provádí výlučně po dobu trvání úvěru;

- příjemce podle této smlouvy je banka, která poskytla dlužníkovi určitou částku prostředků v hypotéce;

- Výše pojistné platby se rovná velikosti úvěru.

Pokud je uzavřena smlouva o životním pojištění, musí obsahovat následující položky:

- pojišťovna pokrývá léčbu klienta v nemocnici;

- celá pojistná částka se vyplácí, pokud zemře klient organizace;

- je možné zahrnout doložku, na jejímž základě bude investiční výnos vyplácen klientovi.

Každá pojišťovna může mít při vypracování této smlouvy své vlastní zvláštnosti, a proto by zákazníci měli pečlivě přistupovat k výběru organizace.

Nevýhody uzavření smlouvy se společností Sberbank

Sberbank při podání žádosti o hypotéku nebo úvěr na auto vyžaduje od dlužníků, aby pojistili svůj život. Mohou provádět tento proces u jakékoli akreditované pojišťovny a také nabízet vlastní smlouvu. Pojišťovací spořitelna. Životní pojištění Tato banka má mnoho výhod, neboť poskytuje krytí ztrát po smrti dlužníka nebo v případě jiných pojistných událostí.

Ad

Banka nabízí několik programů najednou, lišící se od pojistné částky, plateb, trvání a dalších parametrů. Každý z nich poskytuje pravidelné příspěvky. Obvykle si dlužníci zvolí ekonomiku. Politiku si můžete zakoupit nejen pro sebe, ale i pro příbuzné.

Pravidla pro plnění smlouvy

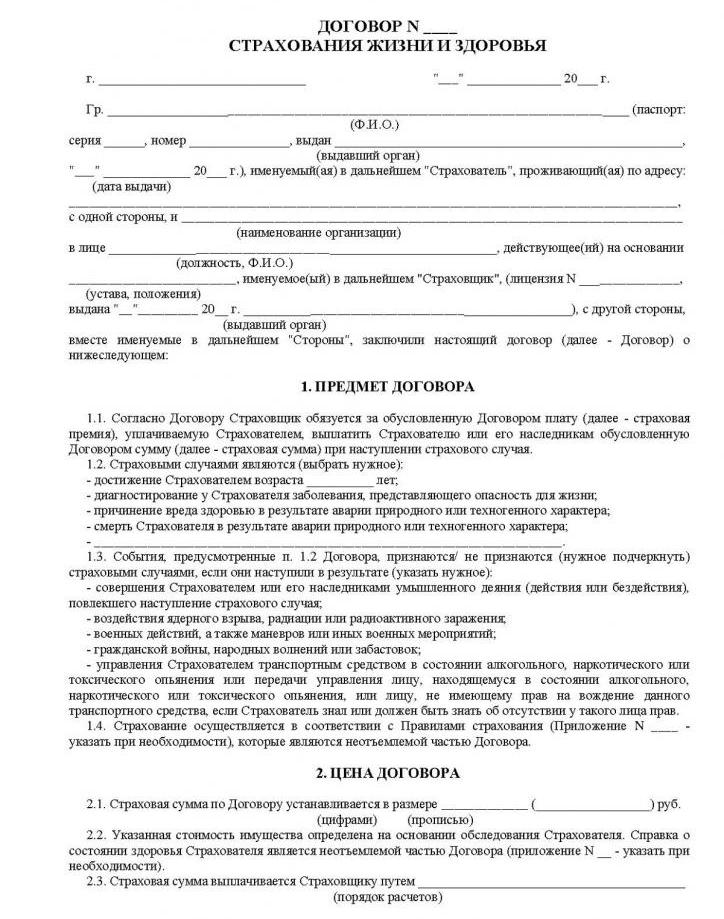

K zakoupení pojistné smlouvy je nutné řádně uzavřít smlouvu o životním pojištění. Vzorek tohoto dokumentu je umístěn níže.

Ujistěte se, že smlouvy musí obsahovat informace o:

- počet pojistných smluv;

- doba, pro kterou je pojištění vydáno;

- informace o pojišťovně a osobě, která pojistí svůj život;

- jsou uvedeny všechny pojistné nároky;

- je udělena částka;

- jsou zavedeny další standardní nebo zvláštní podmínky.

Nakonec musí být dokumentace podepsána oběma stranami transakce. Pojistná pojišťovna. Před podpisem tohoto dokumentu by měl pojištěný pečlivě prostudovat všechny podmínky, aby nebyly pro něj žádné nečekané věci.

Podmínky ukončení smlouvy

Ukončení smlouvy o životním pojištění může být realizováno různými způsoby. K tomu musí existovat důležité předpoklady, které zahrnují:

- pojistné riziko zmizí;

- občan využil dobu ochlazení, takže smlouva byla ukončena do 5 dnů a pojistka byla vrácena pojišťovně;

- pojišťovny v určitých situacích nabízejí zákazníkům samostatně smlouvu, po které klientovi vrátí určitou část částky, která byla dříve zaplacena.

Jak ukončit smlouvu o životním pojištění bezprostředně po uzavření smlouvy? Podle zákona po podpisu smlouvy začíná doba ochlazení, která trvá 5 dní. V tuto chvíli může občan, který pojistil jeho život, smlouvu ukončit bez negativních důsledků. Za tímto účelem stačí pojistit pojistnou smlouvu a napsat žádost o ukončení smlouvy. Společnost vrátí občanovi dříve vyplacenou plnou částku. Tímto způsobem dlužníci často uzavírají pojištění, aby získali nízké procento banky, a poté uzavřeli pojistnou smlouvu bez ztráty svých vlastních prostředků.

Pojem investičního pojištění

Při využívání takové nabídky pojišťovně má pojištěná osoba v některých situacích možnost získat nejen finanční peněžní náhradu od organizace, ale i určitý příjem. Smlouva investiční životní pojištění považovány za ziskové. Kompenzace lze získat v různých situacích:

- náhodná smrt s přibližně 200% pojistné částky, k níž se připočítávají úroky z investování na akciovém trhu;

- úmrtí klienta z jiných důvodů, po kterém společnost převede na dědice 100% pojistné částky a příjmy z investic;

- ztráta pracovní schopnosti potvrzená úředními zdravotními záznamy, což vede k tomu, že pojišťovna obdrží konkrétní platbu uvedenou ve smlouvě;

- poškození zdraví vám umožňuje získat určitou částku, která se vypočítá jako procentní podíl z pojistné částky.

Proto je taková smlouva považována za výhodnou, i když občané musejí za ni učinit značné měsíční platby.

Jak získat pojištění?

K získání pojistné platby musíte požádat přímo pojišťovnu. Je zapotřebí napsat prohlášení a připojit dokumenty potvrzující výskyt pojistné události. Tyto doklady zahrnují lékařské certifikáty, úmrtní listy nebo jiné doklady. Navíc musíte mít s sebou uzavřenou přímou smlouvu s pojišťovnou. Žádost je vyžadována pro uvedení potřeby získat pojistnou částku na základě pojistné události.

Dokumentace je kontrolována zaměstnanci pojišťovny po dobu dvou týdnů, po níž je rozhodnuto. Je-li kladný, pak je kompenzace účtována. Negativní rozhodnutí může být učiněno pouze pod podmínkou, že situace s pojištěnou osobou není pojistnou událostí. Poté je žadateli poskytnuta odůvodněná negativní odpověď.

Závěr

Životní pojištění je považováno za požadovanou službu různých pojišťoven. Může být povinné nebo dobrovolné. K nákupu zásad je důležité uzavřít smlouvu se společností. Smlouva musí obsahovat důležité informace o spolupráci pojištěného s organizací. Je důležité uzavřít investiční smlouvu, na jejímž základě klient může dokonce počítat s příjmy z investování svých finančních prostředků do různých ziskových projektů.