Účetní zpráva o finančních výsledcích, její příprava, analýza

Na konci roku podniky předkládají rozvahu (č. 1) a zprávu o hospodaření (č. 2). Dokumenty uvádějí informace o příjmech, výdajích, ziscích a ztrátách organizace za daný rok. Poskytnuté informace na jedné straně umožňují posoudit podnikatelskou činnost a přitažlivost podniku a na druhé straně umožňuje vypočítat finanční ukazatele. Podívejme se podrobněji na to, jaký je výkaz o výsledcích hospodaření.

Informace

Nový formulář sestavy o finančních výsledcích byl schválen ministerstvem financí na konci roku 2012. Zpráva předkládají podniky všech forem vlastnictví, s výjimkou jednotlivých podnikatelů, rozpočtových a úvěrových organizací a pojišťoven. Nuance plnění:

- finanční výkonnost je vypočtena na akruálním základě;

- všechny příjmy a odečty jsou zaznamenány bez zdanění;

- Zpráva je sestavena podle zůstatku pro aktuální a minulé období;

- částky v tisících (milionech) rublů;

- záporné hodnoty jsou uvedeny v závorkách.

Zpráva o finančních výsledcích obsahuje údaje o:

- příjmy;

- cena za cenu;

- hrubý zisk;

- obchodní, správní náklady;

- zisky z prodeje;

- splatné úroky;

- ostatní příjmy a výdaje;

- SHE a IT se mění;

- čistý zisk (ztráta).

Srovnatelnost ukazatelů

Údaje za běžné období by měly odpovídat údajům za stejné období minulého roku. Nesrovnatelnost indikátorů je povolena v případě odhalení významných chyb v předchozích letech nebo změn v účetních pravidlech. Poté se upraví data sestavy. Generický formulář obsahuje nečíslované čáry. Je-li zpráva odeslána do FTS a statistiky, musíte přiřadit kódy. Kromě toho, pokud řádek označuje více ukazatelů najednou, měl by kód odpovídat většímu z nich. Pokud je sestava sestavena pro zakladatele, data by neměla být očíslována.

Běžné činnosti

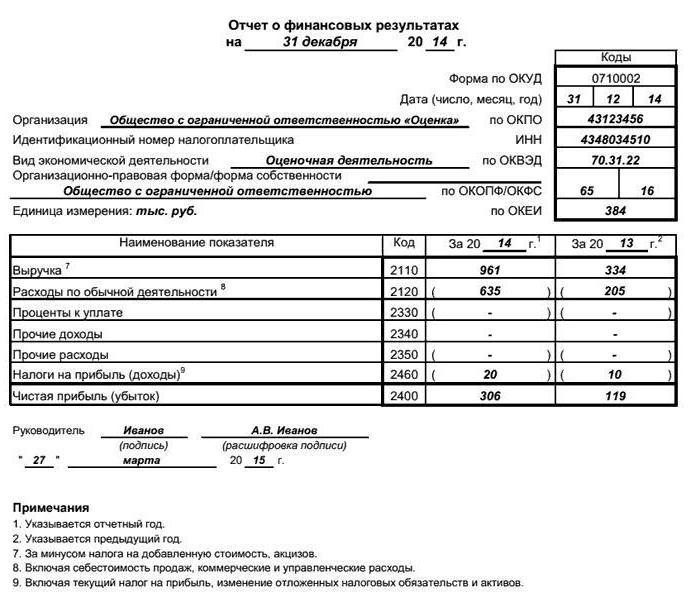

Hlášení finanční výsledky začíná vyplněním řádku 2110 "Příjmy". Uvádí celkový příjem za všechny druhy činností bez DPH a spotřebních daní, ale se zohledněním všech slev: KT90 - DT90-1 - DT90-2 - DT90-3.

Ad

Ve sloupci 2120 "Náklady" je uvedena výše výdajů vzniklých při provádění běžných činností. Zahrnuje náklady na prodej zboží, provedení stavebních prací, ostatní náklady na hlavní činnost. Ve sloupci jsou zohledněny částky uvedené v rozvaze transakcemi DT90 a KT 20 (41, 43, 40).

Článek 2100 "VP" je rozdíl mezi dvěma předchozími řádky: 2110 a 2120. Pokud je přijatá částka záporná, je zapsána v závorkách.

Dále vyplníme zprávu o finančních výsledcích, která spočívá v zobrazení výnosů a výdajů ze všech typů činností:

- 2210 "Obchodní náklady": DT90 podúčtu "Náklady" KT44.

- 2200 "Finrerezultat z prodeje" je rozdíl mezi VP (2100) a prodejními náklady (2220).

- 2310 "Výnosy z účasti v jiných organizacích": DT91 podúčtu "Ostatní výnosy" KT76.

- 2330 "Splatné úroky": DT91 "Ostatní náklady" KT66 (67).

- 2340 "Ostatní výnosy": КТ91.

- 2350 "Ostatní výdaje".

Výnosy a náklady z běžné činnosti jsou vyčleněny v závislosti na účetních pravidlech. Například reklamní náklady mohou být buď plně zahrnuty do nákladů běžného období (2210), nebo distribuovány mezi všechny typy produktů (2120).

Ad

Zisk před zdaněním

Zpráva o výsledcích finančních činností obsahuje informace o výnosech, z nichž se zohledňuje daň z příjmů. Tato částka je zobrazena na řádku 2300 a je vypočtena jako rozdíl mezi všemi příjmy (2200, 2300, 2320b, 2340) a náklady (23330, 2350). Záporná hodnota je uvedena v závorkách.

Ve zprávě je velmi důležité zobrazovat údaje o příjmech, jejichž specifická váha je nižší než 5%, a náklady spojené s jejich přijetím by měly být odrazeny odděleně. Pokud některé informace v rozvaze vyžadují detailní dekódování, jsou uvedeny v části "Vysvětlení". Totéž by mělo být dosaženo při sestavování "Zprávy o finančních výsledcích". Příklad vyplnění formuláře naleznete níže.

Ad

Daň z příjmů

Množství nahromaděného NNP je zobrazeno na řádku 2410. Dále jsou uvedeny zbývající PNO / PNA (2421), změny IT (2430) a IT (2450). Ve sloupci 2460 "Ostatní" jsou uvedeny částky, které nejsou zahrnuty v předchozích řádcích, ale ovlivňují finanční výsledky.

Čistý zisk

Finanční výsledek ze všech činností je vypočítán následovně:

PE (2400) = zisk před zdaněním + / (-) změny IT + / (-) změny IT + (-) jiné - NPP = 2300 + / 2430 + / 2450 + 2410.

Pokud účetní zpráva o finančních výsledcích obsahuje články bez hodnot, měly by být jednou zdůrazněny. Částka uvedená v řádku 2400 by se měla rovnat konečnému zůstatku účtu 84 84 84 (za rok) nebo 99 (za čtvrtletí). V řádku 2500 se zobrazí rozdíl v sloupcích 2400 a 2510, 2520.

Metody analýzy

Hlavním cílem studie je získat parametry, které poskytují přesný obraz o stavu podniku. V tomto případě se mohou analytici zajímat o současný a budoucí stav organizace. Analýza se provádí podle účetní závěrky. Existuje šest hlavních výzkumných metod:

Ad

- horizontální - srovnání současných a předchozích údajů;

- vertikální - určení struktury ukazatelů s určením stupně vlivu každé pozice;

- trend - definice indikátoru trendů;

- poměrná analýza poměru;

- srovnávací - jedná se o intra- a inter-ekonomickou analýzu výkonu společnosti podle divizí, typů činností a jejich srovnání s konkurenty;

- factorial - vliv jednotlivých prvků na konečný výsledek.

Finanční analýza se nazývá klasika. Jeho údaje jsou doplněny dalšími významnými aspekty, jako je analýza výkonnosti. vlastní kapitál náklady, obrat atd. To znamená komplexní ekonomické hodnocení výsledků operací.

Analýza zprávy o finančních výsledcích

Studie se provádějí na principu odpočtu. Za prvé je analyzován objem, složení, struktura a trend změn. zisk před zdaněním v kontextu zdrojů její tvorby: výnosy z prodeje, z ostatních činností a ostatních příjmů.

Ad

Kvalita zisku závisí na jeho struktuře. Proto analýza zprávy o finančních výsledcích zahrnuje výpočet podílu každého z nich druhy zisku. Současně se vypočítají míra růstu příjmů z prodeje a před zdaněním. Pokud první ukazatel překročí druhý ukazatel, znamená to, že se kvalita příjmů zlepšuje.

Dále je analyzována zpráva o finančních výsledcích z hlediska zdrojů tvorby všech druhů příjmů. Podíl všech typů nákladů se vypočítá a dojde k závěru o vlivu jednotlivých položek na změnu v příjmech. Dále se zkontroluje stav optimalizace zisku: TP tržeb> TP celkových nákladů.

Výnosy z jiných činností se tvoří v kontextu článků, které ji tvoří. Analyzuje také strukturu, objem a dynamiku ukazatelů. Poté se dospěje k závěru o dopadu ostatních příjmů a výnosů na konečný finanční výsledek.

Příklad

Sledovat změny v dynamice organizace. Zpráva o výsledcích hospodaření bude uspořádána v tabulce.

Článek | 2015 | 2014 |

Výnosy | 4,500 | 3,500 |

Cenová cena | (3600) | (2700) |

Gross: | ||

- zisk | 900 | 800 |

- ztráta | ||

Prodejní náklady | -157 | -126 |

Správní náklady | -318 | -309 |

Finresult z prodeje: | ||

- zisk | 425 | 365 |

- ztráta | ||

Výnosy z účasti v jiných organizacích | 18 | 9 |

Výnosy z vlastního kapitálu | 22 | 11 |

Výdaje z majetkové účasti | -6 | -7 |

Ostatní příjmy | 32 | 27 |

Ostatní výdaje | -31 | -20 |

Ostatní náklady | ||

Finanční výsledek před zdaněním: | ||

- zisk | 460 | 385 |

- ztráta | ||

SHE | 10 | |

IT | ||

Výdaje (příjmy) za GMP | -140 | (185) |

Čistý příjem: | ||

- zisk | 330 | 200 |

- ztráta |

Finanční analýza začíná studiem objemu a složení zisků v kontextu zdrojů tvorby zisku (tis. rub.).

Indikátor | 2014 | 2015 | Dynamika | |||

Částka | % | Částka | % | Částka | % | |

1. Zisk z prodeje | 365 | 94,80 | 425 | 92,40 | 60 | -2,4 |

2. Zisk z jiných aktivit | 20 | 5.20 | 35 | 7.60 | 15 | 2.4 |

3. Zisk před zdaněním | 385 | 100,00 | 460 | 100,00 | 75 | - |

V roce 2015 se zisk zvýšil o 19,5%, a to díky nárůstu tržeb z prodeje o 16,4% a ostatních činností o 75%. Podíl tržeb z prodeje se však snížil o 2,4%. Znamená to zhoršení kvality zisku.

Poté je třeba analyzovat zdroje tvorby finančních prostředků ve struktuře a dynamice.

Indikátor | 2014 | 2015 | Dynamika | |||

Částka, milion rublů | % | Částka, milion rublů | % | Částka, milion rublů | % | |

1. Příjmy | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 Náklady | 2.7 | 77,10 | 3.6 | 80,0 | 0,9 | 2.90 |

3. Náklady na správu | 0,309 | 8.80 | 0,318 | 7.10 | 0,009 | -1,70 |

4. Obchodní náklady | 0,126 | 3,60 | 0,157 | 3,50 | 0,031 | -0,10 |

5. Výnosy z prodeje | 0,365 | 10,40 | 0,425 | 9,40 | 0,06 | -1,00 |

V roce 2015 se tržby zvýšily o 16,4% z důvodu nárůstu tržeb o 28,6%, nákladů na prodej o 33,3%, nákladů na správu o 2,9% a nákladů na podnikání o 24,6%. Snížení podílu tohoto ukazatele však naznačuje neschopnost splnit podmínky pro optimalizaci zisku, jelikož tempo růstu celkových výrobních nákladů (TRs = [(3,6 + 0,318 + 0,157) / (2,7 + 0,309 + 0,126)] x 100% = 130,0 %) předchází růstu výnosů.