Náklady jsou ... Celkové náklady. Společné náklady

Žádná aktivita není možná bez nákladů. Náklady jsou jedním z ukazatelů účinnosti a intenzity spotřeby zdrojů. Z jejich velikosti závisí na ziskovosti organizace. Jednou z požadavků na manažery komerčních podniků je racionální využívání zdrojů. K dosažení tohoto cíle musíte být schopni vypočítat, analyzovat a optimalizovat náklady společnosti. Jak to udělat správně, dozvíte se z našeho článku.

Definice

Náklady jsou náklady na výrobu, přepravu a skladování zboží. Jejich hodnota závisí na cenách spotřebovaných zdrojů. Zásoby druhých jsou omezené. Použití některých zdrojů znamená vzdát se ostatním. Z toho můžeme usoudit, že všechny náklady firmy jsou alternativní povahy. Například ocel používaná v automobilovém průmyslu se ztrácí při výrobě obráběcích strojů. A náklady na práci zámečníka jsou ekvivalentní jeho příspěvku na výrobu například chladniček.

Ad

Druhy výdajů

Externí (hotovostní) náklady - to jsou náklady výrobních faktorů společnosti (mzdy, nákup surovin a materiálů, sociální potřeby, pronájem prostor atd.). Účelem těchto plateb je přilákat určité množství prostředků. To povede k jejich odvrácení od alternativního použití. Takové výdaje se také nazývají účetnictví.

Interní (implicitní) náklady jsou náklady na vlastní zdroje firmy (hotovost, vybavení atd.). To znamená, že pokud se organizace nachází v prostorách, do kterých náleží, ztratí příležitost pronajmout ji a získat z ní příjem. Přestože jsou vnitřní náklady skryté a nejsou zobrazovány v CU, měly by se stále brát v úvahu během rozhodování v oblasti řízení.

Ad

Druhý typ nákladů zahrnuje také "běžný zisk" - minimální příjem, který by podnikatel měl dostat, aby mohl pokračovat v této práci. Neměla by být nižší než odměna z alternativního druhu činnosti.

Podnikatelské náklady zahrnují:

- účetní náklady;

- běžný zisk;

- DPH;

- clo, pokud existuje.

Alternativní klasifikace

Implicitní náklady jsou skryté, ale je třeba je zvážit. Situace se liší od nevratných nákladů: jsou viditelné, ale jsou vždy ignorovány. Jedná se o výdaje, které vznikly v minulosti a které nelze v současnosti měnit. Příkladem takových nákladů je nákup strojů na zakázku, které lze použít k výrobě jednoho typu výrobku. Náklady na výrobu takového stroje jsou nevratné náklady. Příležitostné náklady jsou pak nulové. Tento typ zahrnuje také výzkum a vývoj, marketingový výzkum atd. Existují náklady, jimž lze předcházet, tj. Ty, kterým lze zabránit: "propagace" nového produktu v médiích atd.

Vzhledem k tomu, že hodnota externích a interních nákladů neodpovídá, existují rozdíly v objemu účetního a ekonomického zisku. Prvním je výtěžek z prodeje méně zjevných peněžních výdajů. Ekonomický zisk - rozdíl mezi příjmy z prodeje a veškerými náklady.

Ad

Druhy nákladů v krátkodobém horizontu

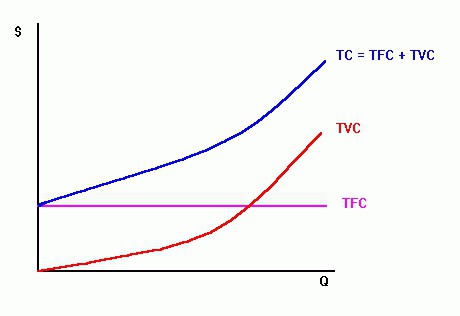

V krátkodobém výhledu jsou všechny náklady rozděleny na fixní a variabilní. Je důležité rozlišovat mezi celkovými náklady na celý objem výroby a na jednotku - průměrnou cenu. Zvažte podrobně každý pohled.

Konstantní (FC) náklady nezávisí na objemu vyráběných výrobků (Q) a objevují se před začátkem výroby: odpisy vybavení, plat ochrany atd. Jsou také nazývány náklady na vytváření podmínek činnosti. To znamená, že pokud se objem výroby sníží o 20%, hodnota těchto nákladů se nezmění.

Variabilní (VC) náklady se liší v závislosti na objemu práce: materiál, mzda pracovníků, doprava atd. Například cena kovu v zařízení pro válcování trubek se zvýší o 5% se zvětšením výroby trubek o 5%. To znamená, že změny se objevují proporcionálně.

Celkové náklady: TC = FC + VC.

Velikost fixních a variabilních nákladů se mění s nárůstem výroby, ale ne stejnou. V raných fázích rozvoje organizace rychle rostou. Jak objemy výroby rostou, jejich tempo se zpomaluje.

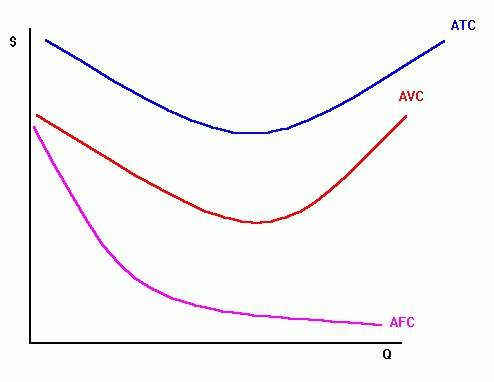

Průměrné náklady

Na jednotku výstupu se vypočítají také konstantní (AFC) a variabilní (AVC) náklady:

AFC = FC / Q;

AVC = VC / Q.

S nárůstem produkčních sazeb jsou fixní náklady rozloženy na celý objem, zatímco AFC klesá. Avšak variabilní jednotkové náklady jsou nejprve sníženy na minimum, a pak pod vlivem zákona o klesajícím výnosu začnou růst. Celkové náklady se také vypočítávají na jednotku produkce:

Ad

ATC = TC / Q.

Specifické celkové náklady se mění podobným způsobem. Zatímco průměrná konstanta (AFC) a proměnná (AVC) klesají, ATC také klesá. A s růstem výroby se tyto hodnoty také zvyšují.

Další klasifikace

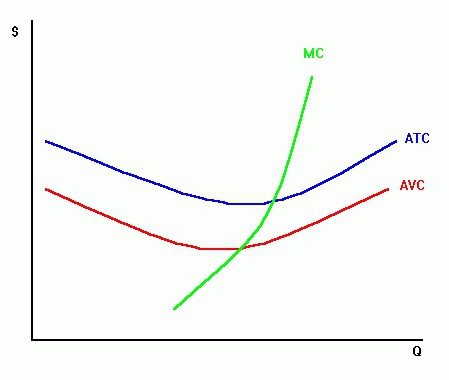

Pro účely ekonomické analýzy se používá takový ukazatel jako mezní náklady (MS). Představuje zvýšení nákladů na výrobu dodatečné jednotky položky:

MS = A TCn - A TCn-1.

Okrajové náklady určují, kolik se firma vyplácí, čímž zvyšuje produkci o jednu. Organizace může ovlivnit výši těchto nákladů.

Je důležité, aby bylo možné vypočítat všechny zvažované typy nákladů.

Zpracování informací

Analýza nákladů ukazuje:

- kdy MC <AVC + ATC, vyrábějící další jednotku výstupu, snižuje specifické proměnné a celkové náklady;

- když MC> AVC + ATC, výroba další jednotky zvyšuje průměrné proměnné a celkové náklady;

- pokud MS = AVC + ATC, specifické proměnné a celkové náklady jsou minimální.

Výpočet nákladů v dlouhodobém výhledu

Výše popsané náklady se týkají rozhodnutí, která je nutno učinit okamžitě. Například, určit, jak můžete zvýšit výrobu zboží, které bude prodáváno se slevou. V dlouhodobém časovém horizontu může organizace změnit všechny výrobní faktory, to znamená, že všechny náklady se mění. Pokud však společnost dosáhne objemu, v němž pobočky rostou, je nutné upravit konstantní výrobní faktory.

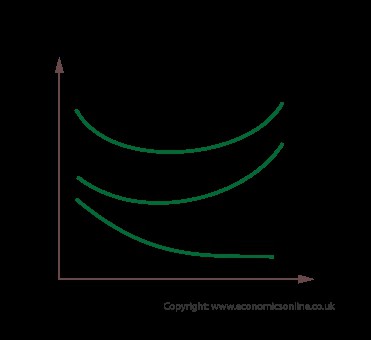

Na základě poměru míry změn výrobních nákladů a objemu výroby se rozlišují:

- pozitivní výnosy - tempa růstu výroby je vyšší než celková cena. Jednotkové náklady jsou sníženy;

- snižující se výnosy - náklady rostou rychleji než výroba. Zvýšení jednotkových nákladů;

- neustálé výnosy - tempo růstu výroby a nákladů jsou přibližně stejné.

Pozitivní měřítko návratů vzhledem k tomu, že:

- specializace práce v rozsáhlé výrobě snižuje náklady;

- Existuje možnost využití hlavního produkčního odpadu k výrobě dalších produktů.

Negativní efekt je způsoben růstem nákladů na řízení, poklesem efektivity interakce mezi odděleními.

Zatímco pozitivní efekt dominuje, průměrné dlouhodobé náklady se snižují, v opačném případě se zvyšují, a když jsou stejné, náklady prakticky nemění.

Ceny

Výrobní náklady - vyjádřené v peněžní formě, spotřeba všech výrobních faktorů. Jedná se o velmi důležitý ukazatel, který se používá k výpočtu ceny. Náklady a zisky jsou úzce propojeny. Hlavním účelem analýzy nákladů je tedy určit optimální poměr mezi těmito ukazateli.

Ad

Klasifikace výdajů má ekonomický význam a v praxi se používá k řešení následujících úkolů:

- hodnocení konkurenceschopnosti organizace;

- regulace růstu zisku snížením některých kategorií výdajů;

- definice "rezervy finanční síly";

- výpočet ceny produktů prostřednictvím marginálních nákladů.

Chcete-li zachovat optimální cenovou politiku na trhu, musíte neustále analyzovat výši nákladů. Za tímto účelem je obvyklé vypočítat hrubé náklady (AS) za jednotlivé položky. Křivka těchto nákladů na grafu je ve tvaru U. V počátečních fázích jsou náklady vysoké, stejně velké fixní náklady distribuované na malé množství nomenklatury. Se zvýšením sazby AVC na jednotku se náklady snižují a jejich minimální úroveň dosahuje. Když začne působit zákon o klesající návratnosti, tj. Variabilní náklady mají větší dopad na výši nákladů, křivka se začne pohybovat vzhůru. V jednom průmyslu fungují firmy s různými stupnicemi, úroveň NTP a objem nákladů současně. Proto srovnání průměrných nákladů umožňuje posoudit postavení organizace na trhu.

Příklad

Vypočtěte různé typy nákladů a jejich změny na příkladu společnosti.

Náklady | 2010 | 2011 | 2012 | Odchylky (2011 a 2012) | ||||

částka, tisíc rublů | bít. hmotnostní% | částka, tisíc rublů | bít. hmotnostní% | částka, tisíc rublů | bít. hmotnostní% | částka, tisíc rublů | bít. hmotnostní% | |

Surovina | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12,77 |

Odměna | 5600 | 4,66 | 5000 | 3.22 | 6200 | 4,54 | 1200 | -6,39 |

Sociální odpočty | 1350 | 1.12 | 1190 | 0,77 | 1500 | 1.10 | 310 | -1,65 |

Odpisy | 1030 | 0,86 | 900 | 0,58 | 1000 | 0,73 | 100 | -0,53 |

Ostatní výdaje | 107 000 | 89.11 | 140 000 | 90,04 | 122 000 | 89,25 | -18000 | 95,80 |

CELKEM | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100,00 |

Z tabulky vyplývá, že největší podíl připadá na ostatní výdaje. V roce 2012 se jejich podíl snížil o 0,8%. Současně došlo k poklesu nákladů na materiál o 1%. Podíl mzdových plateb se však zvýšil o 1,3%. Nejnižší ze všech nákladů představovaly odpisy a sociální příspěvky.

Velká část ostatních nákladů lze vysvětlit specifikami podniku. Do této kategorie patří platba různých služeb třetím stranám, která je spojena s prodejem zboží: příjem, skladování, přeprava surovin atd.

Nyní zvážíte vliv obratu na náklady. K tomu je nutné vypočítat absolutní hodnotu odchylek, rozdělit je na konstanty a proměnné a zaznamenat dynamiku.

Indikátor | 2011 | 2012 | Odchylka, tisíc rublů | Rychlost růstu,% |

Obrat, RUB. | 710000 | 490000 | -220000 | 69,01 |

Distribuční náklady, tisíce rublů | 140 000 | 122 000 | -18000 | 87,14 |

Úroveň nákladů na obchod | 19,72 | 24,90 | 5.18 | 126,27 |

Proměnné, tisíce rublů | 141 000 | 119200 | -21800 | 84,54 |

Pevné náklady, tisíc rublů | 14 500 | 17600 | 3100 | 121,38 |

Snížení obratu o 31,9% vedlo ke snížení distribučních nákladů o 18 tisíc rublů. Stejné náklady ve vztahu k obratu se však zvýšily o 5,18%. Následující tabulka ukazuje, jak objem výroby ovlivňuje položky s nejvyšší objemovou cenou.

Název článků | Období | Součet nákladů přepočtených na soudruhu, tis. RUB. | Změna, tisíce rublů | |||||

2011 | 2012 | absolutní odchylka | Včetně | |||||

částka, tisíc rublů | % na soudruhu | částka, tisíc rublů | % na soudruhu | kvůli komoditě | překročení | |||

Dopravní náklady | 92000 | 12,96 | 85 000 | 11,97 | 63000 | -7000 | -29000 | 22 000 |

Přeprava ze skladu | 17800 | 2,51 | 14 000 | 1,97 | 12 000 | -3800 | -5800 | 2000 |

Sušení | 8700 | 1.23 | 2000 | 0,28 | 5900 | -6700 | -2800 | -3900 |

Skladování | 3900 | 0,55 | 4 000 | 0,56 | 2600 | 100 | -1300 | 1400 |

Odeslání | 2000 | 0,28 | 2800 | 0,39 | 1390 | 800 | -610 | 1410 |

Celkem | 124400 | 17,52 | 107800 | 15,18 | 84890 | -16600 | -39510 | 22910 |

Obrat | 710000 | 100,00 | 490000 | 100 | - | -220000 | - | - |

Pokles obratu o 220 milionů rublů. vedlo ke snížení variabilních nákladů o 1%. Zároveň se téměř všechny položky výdajů v absolutním vyjádření snížily o 4-7 tisíc rublů. Obecně došlo k překročení částky ve výši 22,9 milionů rublů.

Jak snížit náklady

Snížení nákladů vyžaduje kapitál, práci a finance. Tento krok je opodstatněný v okamžiku, kdy se zvýší užitečný účinek výrobku nebo se v konkurenci sníží cena.

Změny nákladů jsou ovlivněny:

- vzorce obratu;

- čas oběhu zboží;

- ceny zboží;

- produktivita práce;

- provozní účinnost materiálové a technické základny;

- Úroveň NTP v podniku;

- podmínky provádění.

Způsoby zvýšení úrovně NTP:

- plné využití výrobní kapacity (ekonomická spotřeba materiálů a pohonných hmot);

- vytváření nových strojů, zařízení a technologií.

Rozvoj technologií šetřících zdroje v Rusku trvá 20 let. Ale s rozvojem tržních vztahů se realizace NTP u průmyslových podniků zpomalila. Proto je v současných podmínkách výhodnější optimalizovat produktivita práce. Výpočty odborníků ukázaly, že jeho růst o 40% závisí na zlepšení technologie a 60% na lidském faktoru.

Je velmi důležité určit způsoby podpory zaměstnanců. E. Mayo věřil, že jakákoli motivace je založena na uspokojování sociálních potřeb. Během experimentů v letech 1924-1936. u společnosti Western Electric Factory v Illinois, sociolog dokázal, že neformální vztahy mezi zaměstnanci jsou důležitější než pracovní podmínky nebo materiální pobídky. Moderní badatelé tvrdí, že sociální důležitost pro člověka je sama o sobě velmi důležitá. Je-li to doplněno schopností pomáhat lidem, zvýší se produktivita bez materiálových nákladů. Tato oblast pobídek je zvláště důležitá pro zaměstnance, kteří pracují podle povolání. Ale to neznamená, že konkurenční mzdy nezáleží. Odměna by se měla zvyšovat efektivitu výroby.

Shrnutí

Náklady a zisky jsou úzce propojeny. Není možné získat příjmy bez výdajů kapitálu, lidských nebo materiálních zdrojů. Aby se zvýšila úroveň zisku, musí být náklady správně vypočítány a analyzovány. Existuje mnoho různých klasifikací, ale nejdůležitější je rozdělit náklady na fixní a variabilní náklady. První není závislé na objemu výrobků a existuje proto, aby zajistily pracovní podmínky. Ty se mění v poměru k tempem růstu výroby.