Náklady Formuláře výrobních nákladů

Každá organizace se snaží maximalizovat zisky. Každá produkce vynáší náklady na nákupní faktory výroby. Současně se organizace snaží dosáhnout takové úrovně, aby byl daný objem výroby poskytován s nejnižšími náklady. Firma nemůže ovlivnit ceny zdrojů. Ale znát závislost objemů výroby na množství variabilních nákladů Můžete vypočítat náklady. Nákladové vzorce budou uvedeny níže.

Druhy nákladů

Z pohledu organizace jsou náklady rozděleny do následujících skupin:

- individuální (náklady konkrétního podniku) a veřejnost (náklady na výrobu určitého druhu výrobku, vzniklé v rámci celé ekonomiky);

- alternativa;

- výroba;

- společné

Druhá skupina je dále rozdělena na několik prvků.

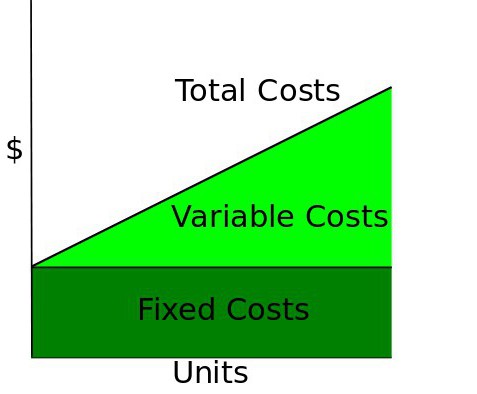

Celkové náklady

Než se podíváme na to, jak se vypočítají náklady, výpočet nákladů, zvážíme základní pojmy.

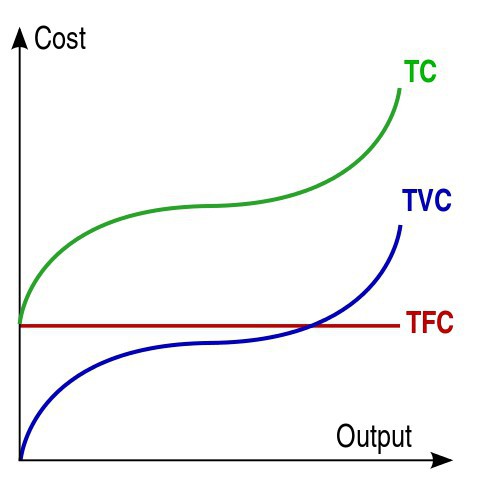

Celkové náklady (TC) - to jsou celkové náklady na výrobu určitého objemu produktů. Z krátkodobého hlediska se nemění řada faktorů (například kapitál), některé náklady nezávisí na objemu výstupu. Jmenuje se Celková fixní cena (TFC). Tato částka výdajů, která se mění s výstupem, se nazývá celková variabilní výdaje (TVC). Jak vypočítat celkové náklady? Vzorec:

Ad

TC = TFC + TVC.

Fixní náklady, výpočet, který bude uveden později, zahrnují: úroky z úvěrů, odpisy, pojistné, nájemné a mzdy. Dokonce i když organizace nefunguje, musí platit nájemné a půjčky. Mezi variabilní náklady patří mzda, náklady na nákup materiálu, platbu za elektřinu apod.

S růstem objemů výroby variabilních výrobních nákladů vzorce, jejichž výpočet je uveden výše:

- rostou proporcionálně;

- pomalý růst při současném dosažení nejvýnosnějšího objemu výroby;

- obnovit růst v důsledku porušení optimální velikosti podniku.

Průměrné výdaje

Chceme-li maximalizovat zisky, snaží se organizace snížit náklady na jednotku produktu. Tento poměr zobrazuje takový parametr jako průměrná cena (ATS). Vzorec:

PBX = TC Q.

PBX = AFC + AVC.

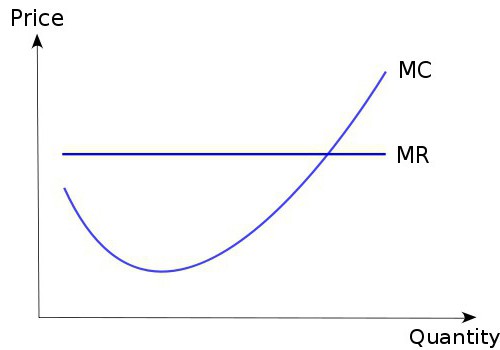

Okrajové náklady

Změny celkové výše výdajů se zvýšením nebo snížením objemu výroby na jednotku indikují marginální náklady. Vzorec:

MC = TC Q.

Z ekonomického hlediska jsou marginální náklady velmi důležité při určování chování organizace v tržních podmínkách.

Propojení

Okrajové náklady by měly být nižší než celkový průměr (na jednotku). Nedodržení tohoto poměru znamená porušení optimální velikosti podniku. Průměrné náklady se budou lišit stejně jako mezní náklady. Neustálé zvyšování objemu výroby je nemožné. To je zákon, který snižuje výnosy. Na určité úrovni dosáhnou variabilní náklady, jejichž výpočetní vzorec byl uveden výše, maximum. Po této kritické úrovni zvýší produkce dokonce o jeden, což povede ke zvýšení všech typů nákladů.

Ad

Příklad

S informacemi o objemu výstupu a výši fixních nákladů můžete vypočítat všechny stávající typy nákladů.

Vydání, Q, ks. | Celkové náklady, TC v rublech | FC | VC | MC | ATC | AVC | AFC |

0 | 60,00 | 0,00 | - | - | - | - | - |

1 | 130,00 | 60,00 | 70,00 | 70,00 | 130,00 | 70,00 | 60,00 |

2 | 180,00 | 60,00 | 120,00 | 50,00 | 90,00 | 60,00 | 30.00 |

3 | 230,00 | 60,00 | 170,00 | 50,00 | 76,66 | 56,66 | 20.00 |

4 | 300,00 | 60,00 | 240,00 | 70,00 | 75,00 | 60,00 | 15.00 |

Aniž by se zabýval výrobou, organizace nese fixní náklady na úrovni 60 tisíc rublů.

Proměnné jsou vypočteny podle vzorce: VC = TC - FC.

Není-li organizace zapojena do výroby, bude výška variabilních nákladů nulová. S růstem produkce na 1 jednotku bude VC: 130 - 60 = 70 rublů atd.

Okrajové náklady jsou vypočteny podle vzorce:

MC = ΔTC / 1 = ΔTC = TC (n) - TC (n-1).

V jmenovateli je zlomek 1, jelikož pokaždé se objem výroby zvýší o 1 kus. Všechny ostatní náklady jsou vypočteny pomocí standardních vzorců.

Náklady na příležitosti

Účetní náklady jsou náklady na zdroje použité v jejich kupních cenách. Jsou také nazývány explicitní. Hodnotu těchto nákladů lze vždy vypočítat a odůvodnit konkrétním dokumentem. Patří sem:

Ad

- plat;

- náklady na pronájem vybavení;

- dopravní náklady;

- placení materiálů, bankovních služeb atd.

Ekonomické náklady představují hodnotu ostatních aktiv, která lze získat z alternativního využití zdrojů. Ekonomické náklady = Explicit + Implicitní náklady. Tyto dva typy nákladů často neodpovídají.

Implicitní náklady zahrnují platby, které by firma mohla získat, pokud bude využívat své zdroje příznivěji. Kdyby byly koupeny na konkurenčním trhu, jejich cena by byla nejlepší alternativou. Ale tvorba cen ovlivňují nedokonalosti státu a trhu. Proto tržní cena nemusí odrážet skutečné náklady na zdroje a být vyšší nebo nižší než příležitostné náklady. Podívejme se podrobněji na ekonomické náklady, nákladové vzorce.

Ad

Příklady

Podnikatel, který pracuje pro sebe, získává určitý zisk z jeho činnosti. Je-li součet všech vynaložených výdajů vyšší než přijatý příjem, pak nakonec podnikatel utrpí čistou ztrátu. On spolu s čistým ziskem je zaznamenán v dokumentech a odkazuje na zjevné náklady. Pokud podnikatel pracoval doma a vydělal si příjmy, které překračovaly jeho čistý zisk, pak by rozdíl mezi těmito hodnotami představoval implicitní náklady. Například podnikatel obdrží čistý zisk 15 tisíc rublů a pokud by pracoval jako nájemník, měl by 20 000. V tomto případě existují implicitní náklady. Výpočtové vzorce:

NO = plat - čistý zisk = 20 - 15 = 5 tisíc rublů.

Jiný příklad: organizace využívá ve svých činnostech prostor, který jí patří vlastnictvím vlastnictví. V tomto případě je souhrn nákladů na inženýrství (například 2 tis. Rublů) zjevným nákladem. Pokud by organizace pronajala prostory k pronájmu, získala by příjmy ve výši 2,5 tisíc rublů. Je zřejmé, že v takovém případě by společnost rovněž platila měsíční mzdové náklady. Ale také by získala čistý příjem. Existují implicitní náklady. Výpočtové vzorce:

Ad

NO = Rent - Utility = 2,5 - 2 = 0,5 tisíc rublů.

Návratné a nevratné náklady

Poplatek za vstup do organizace a výstup z ní se nazývá ztráta nákladů. Nikdo nevrátí náklady na registraci společnosti, získání licence nebo zaplacení reklamní kampaně, i když společnost přestane fungovat. V užším slova smyslu zahrnují nevratné náklady náklady na zdroje, které nelze použít v alternativních směrech, například nákup specializovaného zařízení. Tato kategorie výdajů se netýká ekonomických nákladů a neovlivňuje současný stav společnosti.

Cena a cena

Pokud se průměrné náklady organizace rovnají tržní ceně, získá firma nulový zisk. Pokud příznivá konjunktura zvýší cenu, pak organizace získává zisk. Pokud cena odpovídá minimálním průměrným nákladům, pak vzniká otázka proveditelnosti výroby. Pokud cena nezahrnuje ani minimální variabilní náklady, ztráty z likvidace společnosti budou nižší než z jejího fungování.

Mezinárodní distribuce práce (MRI)

Světová ekonomika je založena na MRI - specializaci zemí na výrobu některých druhů zboží. To je základem jakékoliv spolupráce mezi všemi zeměmi světa. Podstata MRI se projevuje rozpadem a spojením.

Jeden výrobní proces nelze rozdělit na několik samostatných. Současně toto rozdělení umožní kombinovat oddělené výrobní a územní komplexy a vytvořit propojení mezi zeměmi. To je podstatou MRI. Vychází z ekonomicky výhodných specializací jednotlivých zemí při výrobě některých druhů zboží a jejich výměny v kvantitativních a kvalitativních poměrech.

Vývojové faktory

Následující faktory povzbuzují země k účasti na MRI:

- Objem domácího trhu. Velké země mají více příležitostí najít potřebné výrobní faktory a méně se musí účastnit mezinárodní specializace. Současně se rozvíjet tržních vztahů importy jsou hrazeny exportní specializací.

- Čím menší je potenciál státu, tím větší je nutnost účastnit se MRI.

- Vysoká bezpečnost země s mono-zdroji (například ropa) a nízká úroveň zásobování nerostnými surovinami povzbuzují aktivní účast v MRT.

- Čím větší je podíl základních průmyslových odvětví ve struktuře hospodářství, tím menší je potřeba MRI.

Každý účastník nalezne ekonomický prospěch v samotném procesu.