Ekonomické náklady: koncepce, typy

Hlavním účelem podniku v podmínkách trhu je získat maximální možný zisk. Implementace tohoto úkolu je však omezena ekonomickými náklady a poptávkou po výrobcích. V některých případech může společnost dokonce jít do dočasného poklesu výnosů nebo ztrát. Takové situace nastávají například v procesu získávání místa na obchodním dně, v konkurenčním prostředí a podobně. Zvažte dále, co představují ekonomické náklady.

Obecné informace

Po dlouhou dobu nemůže podnik existovat bez příjmu, protože v tomto případě nebude schopen vydržet konkurenci. Vzhledem k tomu, že ekonomické náklady jsou hlavním omezujícím faktorem zisku a hlavním faktorem ovlivňujícím objem dodávek, vedení nemůže přijímat některá rozhodnutí vedení, aniž by analyzovala stávající výrobní náklady a odhadovala jejich velikost v budoucnu. To se týká vývoje již vyvinutého zboží a uvolnění nových. Zpravidla se náklady souvisejí s určitými ztrátami, ztrátami, které musí být vynaloženy na získání užitečného výsledku. Takové ztráty mohou být docela různorodé. V tomto ohledu neexistuje jednoduchý a univerzální způsob, jak určit náklady. Pro interpretaci nákladů se však používají dva přístupy. Každý z nich pokrývá určitou oblast.

Ad

Ekonomické a účetní náklady

V souladu s prvním přístupem jsou náklady náklady na vynaložené zdroje, vyjádřené v skutečných nákladech na jejich pořízení. Tyto náklady se nazývají účetnictví.

Podle jiného přístupu náklady představují hodnotu ostatního zboží, které by podnik mohl získat, pokud by využíval tytéž zdroje výhodněji. V tomto případě mluvíme o alternativních ekonomických nákladech.

Hodnocení společnosti

Při analýze rozhodujícího významu mají alternativní ekonomické náklady. Tato kategorie je teoreticky základním pojmem. Takové ekonomické náklady se objevují v podmínkách omezené zdroje. V tomto ohledu nelze uspokojit všechny potřeby lidí. Pokud by materiály byly v neomezených množstvích, pak by nebyla provedena žádná akce na úkor jiných. Jinými slovy příležitostné náklady by bylo 0. V reálném světě s omezenými zdroji jsou pozitivní. Přísně řečeno, v ekonomické teorii jsou náklady vždy alternativní.

Ad

Metody kalkulování

Je-li pro účetního peněžní náklady na získání zdrojů potřebných pro výrobu důležité, pak pro ekonomy mohou být tyto údaje nepřesným odrazem nákladů, pokud z jakéhokoli důvodu trh neposkytuje odhad materiálů pro nejvyšší hodnotu jejich alternativního využití. Zároveň se tato země snaží zohlednit všechny výhody, které byly obětovány při provádění zadávání veřejných zakázek. Zvažte příklad.

Rostlina produkovala pěnu, která rozptýlila část provozního kapitálu od uvolnění lepicího tmelu. Z nějakého důvodu společnost odmítla vydat pěnu. Zdroje byly zaměřeny na výrobu tmelu. V důsledku toho společnost získala zisk.

Interní a externí náklady

Pokud se spoléháte na pojem alternativních nákladů, pak mohou být ekonomické náklady zastoupeny ve formě plateb, které musí společnost uskutečnit, nebo výnosy, které musí poskytnout dodavateli materiálů, aby tyto zdroje odklonily od použití v alternativní výrobě. Tyto platby mohou být jak externí, tak interní. První zahrnuje náklady, které firma nese z vlastních zdrojů, aby zaplatila za dodávky surovin, paliv, elektřiny, práce a dopravy. Jinými slovy, externí ekonomické náklady jsou náklady na zdroje dodavatelů, kteří nejsou vlastníky společnosti.

Ad

Spolu s tím může firma používat materiály, které jí patří. Bez ohledu na to, zda jsou zdroje vlastněny nebo najaté společností, je tato nebo tato metoda jejich zavedení do výroby doprovázena náklady. Náklady na vlastní a nezávisle použité materiály jsou vnitřní náklady. Z hlediska společnosti se tyto ekonomické náklady rovnají těm platbám, které by mohly být uskutečněny s nejlepšími dostupnými prostředky využití zdrojů.

Variabilní a fixní náklady

Ve výrobním procesu budou různé ekonomické náklady odlišné. Fixní náklady zahrnují náklady na údržbu staveb, velké opravy, pronájem pozemků, odpisy, správní a řídící činnosti, platy zaměstnancům služeb, reklama, pojištění, platební styk apod. Jejich stálost je definována v tom smyslu, že výše těchto nákladů na krátkou dobu zůstává nezměněna a nezávisí na objemu výroby. Existují, když zboží není vůbec vyrobeno.

Ad

Proměnné jsou ekonomické náklady, jejichž velikost se liší a závisí na poklesu nebo zvýšení produkce. Náklady této kategorie zahrnují náklady na práci, elektřinu, suroviny, pomocné materiály a tak dále. Proměnné na rozdíl od trvalého, nárůst v poměru k výrobě výrobků. V prvních fázích činnosti se tyto náklady zvyšují rychleji než objem produkce. Po dosažení optimálních ukazatelů výstupu se tempo růstu těchto nákladů postupně snižuje. Zároveň následné rozšíření výroby opět vede k nárůstu variabilních nákladů.

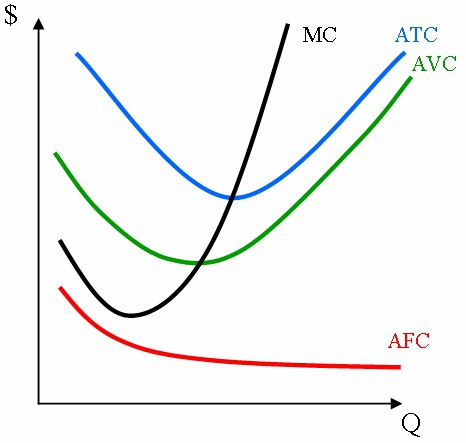

Průměrné výdaje

Tyto ekonomické náklady odrážejí celkové náklady na jednu položku. S nárůstem objemu výroby se fixní náklady na jeden výrobek sníží. V tomto ohledu má průměrná krivka nákladů negativní sklon. Tyto náklady jsou určeny podle vzorce AFC = FC / Q. Po dosažení optimálního objemu výroby se hodnota průměrných variabilních nákladů stává minimální. Vypočítá se podle vzorce AVC = VC / Q.

Průměrné náklady AVC jsou zvláště důležité při posuzování ekonomického stavu společnosti. Zejména při analýze jeho rovnováhy a dalších perspektiv, snížení, expanzi výroby nebo stažení z trhu. Vzhledem k tomu, že průměrné celkové náklady by měly být považovány za soukromé, získané z rozdělení celkových nákladů na objem produkce. Použitý vzorec je ATC = TC / Q. Průměrná cena lze také získat přidáním: ATC = AFC + AVC.

Okrajové náklady

V některých případech analýza stavu podnikového průměru a celkových nákladů nestačí. V tomto ohledu se při výpočtech používají také mezní náklady (MS). Představují přírůstek celkových nákladů na uvolnění dodatečné jednotky zboží ve vztahu k vypočtené nebo skutečné výrobě. Tato kategorie má strategickou hodnotu, neboť nám umožňuje ukázat náklady, které vznikly společnosti při uvolňování jiného (neplánovaného) produktu. Okrajové náklady také ukazují, kolik může společnost ušetřit, pokud sníží výrobu o jednu jednotku zboží.