Pevné a variabilní náklady. Výpočet bodového bodu

Náklady na podnik lze rozdělit různými způsoby. Mnozí se shodnou, že nejzajímavější je oddělení, které může být praktické a může být užitečné. Z tohoto pohledu zvažujeme, co jsou trvalé a variabilních nákladů a jak je používat při určování bodu zlomu v podniku. Věříme, že tato informace bude zajímavá pro každého, kdo se chystá otevřít vlastní podnik.

Pevné náklady

Zahrnují takové náklady, jejichž velikost nezávisí na objemu výrobků vyráběných společností a které jsou povinné platit, i když společnost je nečinná. Pevné náklady souvisejících s podnikatelskými aktivitami a závisí na dostupnosti trvalých zdrojů a tržních podmínek. Například můžete zavolat nájemné v oblasti, procento úvěru, pojistné, plat výkonný ředitel atd.

Ad

Proměnné

Proměnné

Na rozdíl od fixních nákladů tyto náklady přímo závisí na množství vyrobeného zboží (objem poskytovaných služeb). Proměnné podnikové náklady představují součet nákladů na variabilní zdroje, které jsou nezbytné pro výrobu produktů. Zahrnují zejména náklady na suroviny, elektřinu, materiály, mzdy pracovníků, náklady na dopravu a další náklady, které přímo souvisejí s výrobním procesem.

Celkové a průměrné náklady

Pokud se variabilní náklady připočítávají k pevným, pak budou získány celkové náklady. Když je rozdělíte podle objemu výstupu, zjistíte, jaká je celková průměrná cena za jednotku zboží. Analýza navíc bude vyžadovat průměrné fixní i průměrné variabilní náklady, které se počítají podobným způsobem.

Ad

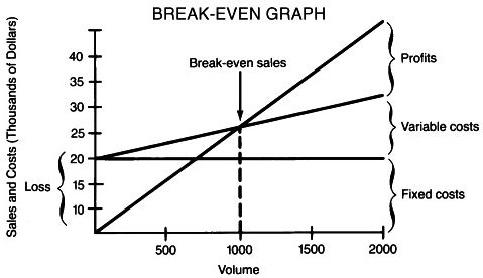

Propojení indikátorů a stanovení bodu rovnováhy

Po trochu nudné teorii, pojďme se cvičit. Pokud je tedy firma nečinná, pak variabilní náklady mají nulovou hodnotu a celkové náklady jsou konstantní. Společnost ztrácí ztráty z prostojů. Po zahájení výroby se začíná zvyšovat hodnota variabilních nákladů, což způsobuje nárůst celkového a průměrného. Mimochodem, jsou často používány k určení ziskovosti výroby určitého objemu zboží. Vzhledem k nárůstu počtu vyráběných výrobků se fixní náklady nezmění a průměrné náklady na jednotku produktu a jeho cena se sníží. Jakmile jsou na stejné úrovni s prodejní cenou produktů, společnost dosáhne bodu zlomu a začne dosahovat zisku. Tato závislost může být vyjádřena v takovém jednoduchém vzorci:

Jednotky BP = TFC / (P-VC), kde:

Jednotky BP - množství zboží potřebné k dosažení úrovně soběstačnosti;

TFC - součet fixních nákladů;

VC - variabilní náklady;

P - prodejní cena jednotky zboží.

Příklad

Předpokládejme, že potřebujete 5 000 dolarů na zahájení nového projektu. Průměrná cena za položku je plánována na 130 USD a prodejní cena je stanovena na 180 USD. Je nutné určit, jaký objem prodeje výrobku by měl být, aby projekt mohl vrátit zpět. Po provedení několika jednoduchých výpočtů: Jednotky BP = 5000 / (180-130) = 100, vidíme, že projekt přinese čistý zisk hned po prodeji prvních stovek produktů.