Nezávislá záruka - způsob, jak zajistit plnění závazků. Art. 368 občanského zákoníku. Koncept a forma nezávislé záruky

Občanský zákoník poskytuje několik druhů zajištění. Mezi nimi - trest, kauce, zadržení osobních věcí, záloha, nezávislá záruka, bezpečnostní platba.

Kvůli nedávným změnám v právních předpisech se velký zájem začal projevovat v samostatné záruce jako způsobu zajištění plnění závazku, protože zákon předtím stanovil bankovní záruku.

Koncepce

Pojem a forma nezávislé záruky předpokládá písemnou dohodu mezi stranami, kdy se ručitel na žádost hlavního povinného zaváže zaplatit příjemci určitou částku v souladu s podmínkami údajů poskytnutých ručitelem o závazcích a tato skutečnost nezávisí na platnosti závazku zajištěného touto zárukou.

Ad

Písemná podoba takového dokumentu umožňuje spolehlivě identifikovat podmínky smlouvy a zjistit pravdivost jejího vydání určitou osobou, která je stanovena zákonem. Je však zajímavé, že nedodržení písemné formy dohody neuvádí neplatnost samotné dohody.

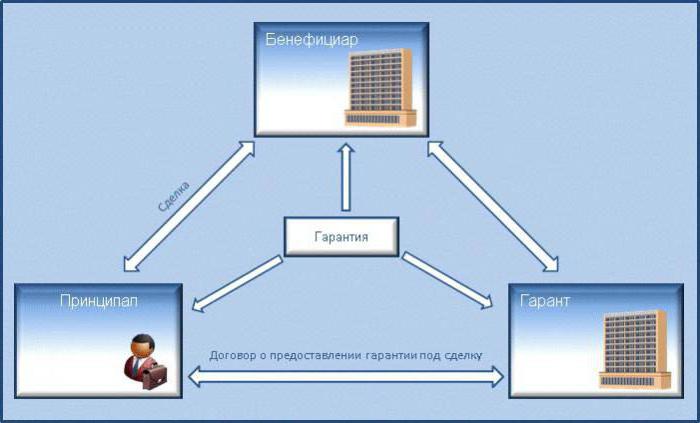

Předměty nezávislé záruky

Zvažte hlavní a hlavní aspekty nezávislé záruky.

Kdo je hlavní? Zásadu zavolejte společnost, která poskytuje služby nebo zboží podle podmínek smlouvy.

Ručitel je finanční instituce, která v případě, že příkazce nesplní své povinnosti, platí zákazníkovi hotovost.

Kdo je příjemcem? Příjemce - osoba, která obdrží služby nebo finanční prostředky z důvodu neposkytnutí těchto služeb.

Ručitelem mohou být nejen banky, ale i další finanční instituce. Hlavní věc je, že jednání těchto společností není v rozporu se zákony země a neporušují práva stran.

Zastupitel má většinou větší odpovědnost než práva, nicméně tato strana je pojištěna také zárukou proti možným rizikům.

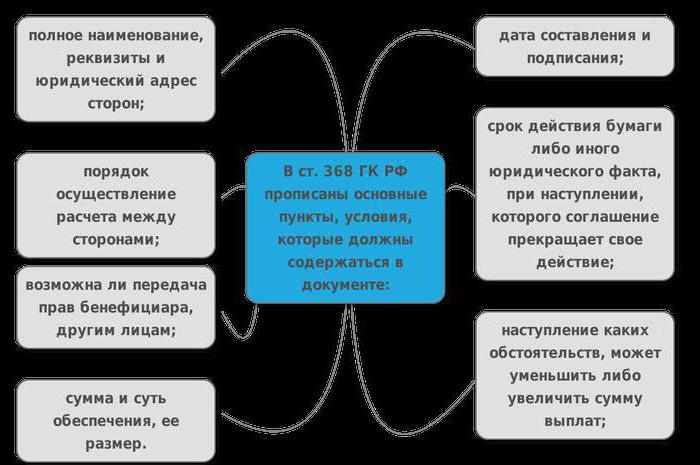

Požadavky na formulář

Kromě toho, že nezávislá záruka jako způsobu vymáhání závazků musí být předloženy písemně, na něj jsou rovněž uloženy tyto požadavky:

- Musí být uvedeno datum vystavení dokumentu.

- Registrovaná částka, která má být zaplacena.

- Uvádí hlavní povinnost, pro kterou je výkon zajištěn.

- Uvádí podmínky, za kterých je zaručena platba.

- Doba platnosti jistoty.

- Možná další podmínka zaměřená na zvýšení nebo snížení garantovaných plateb v souvislosti s výskytem určitých událostí nebo termínů.

- Hlavní, příjemce, ručitel a organizace působící v těchto úlohách jsou uvedeny.

Kdo může být garantem

Počínaje červnem 2015 bankovní záruku nahradil nezávislý, a nyní první je zvláštní případ druhého. Předtím, než změny vstoupí v platnost, mohou fungovat jako ručitelé pouze banky.

Ad

Po legislativních změnách může být ručitel:

- Každá finanční instituce, která splňuje požadavky článku 1 federálního zákona č. 395-1 ze dne 2. prosince 1990 "o bankách a bankovnictví".

- Každá komerční organizace.

Poslední koncept neznamená, že jakákoli firma může vydat záruky, které jsou uvedeny v článku 50 občanského zákoníku. Je tedy zřejmé, že nezávislou záruku v občanském právu mohou vydat pouze ty právnické osoby, jejichž činnost směřuje k dosažení zisku. Takové organizace dostanou platbu za poskytnuté záruky. Zpravidla se jedná o procento z výše jistoty.

Rozdíl od záruky

Nezávislou záruku lze zaměnit se zárukou, protože druhá je také jedním ze způsobů, jak zajistit plnění závazků. A podstata je téměř stejná. Nicméně existují rozdíly:

Ad

- Záruka zajišťuje, že jsou splněny pouze finanční závazky, přičemž záruka spočívá v plnění jakýchkoli závazků.

- Jako ručitel mohou být pouze právnické osoby a jako ručitel - jakýkoliv subjekt.

- Zárukou je jednostranná písemná dohoda, tj. Neexistuje-li písemná forma, strany nejsou osvobozeny od odpovědnosti, která jim byla uložena. Záruka je uzavřena dvoustrannou smlouvou, takže každá strana je pojištěna proti neplnění závazku;

- Závazky v záruce nezávisí na žádné jiné povinnosti a okolnostech, zatímco záruka je závislá, pomocná.

- Odpovědnost ručitele v dokumentu se sjednává odděleně a ručitel je společným dlužníkem původního dluhu s hlavním dlužníkem;

- Ručitel ve většině případů nemá z dohody žádný prospěch a pro ručitele je prospěch původní účel.

Hlavní právní vlastnosti

Nezávislost záruky jako způsobu zajištění plnění závazků má nejdůležitější rys, který ji odlišuje od jiných metod - neexistence závislosti na podkladovém závazku. Z toho vyplývá, že:

- Dohoda se nezastaví a nezmění ani v případě, že došlo k přerušení nebo změně primárního závazku.

- Smlouva se považuje za platnou, pokud je hlavní zajištěná povinnost neplatná.

- Ručitel nesmí odkazovat na námitky související s zajištěným závazkem, pokud příjemce uplatňuje jakékoli požadavky.

- Záruka nestanoví skutečnost povinnosti ručitele příjemci záviset na požadavcích hlavního povinného.

- Smlouva ukládá ručiteli povinnost zaplatit finanční prostředky příjemci při jeho opakovaném rozesílání, a to i tehdy, je-li závazek zajištěný bankovní zárukou plně nebo částečně splněn.

Zobrazení

Nezávislá záruka je rozdělena do následujících typů:

- Povahou závazků:

- nabídkové řízení

- záruka na výkon;

- návrat záloha ;

- Pokud je to možné, ručitel odvolá vystavený doklad:

- neodvolatelné;

- odvolatelný;

- Podle práva příjemce převést na třetí stranu své pohledávky vůči ručiteli:

- přenášeno

- nepopsatelný.

Podle obecných pravidel by v případě nesprávného vydání záruky nemohlo být zrušeno nebo změněno a příjemce nemůže převést své nároky prostřednictvím třetí osoby, pokud nejsou v samotném dokumentu uvedeny další podmínky.

Důvod vydání

Podle čl. 368 občanského zákoníku, důvodem pro vydání záruky je odvolání hlavního povinného. Může být stanovena smlouvou mezi příkazcem a ručitelem o podmínkách a postupech pro vydání dokladu. Ruská legislativa však nestanoví povinnou písemnou dohodu mezi těmito stranami a její nepřítomnost neznamená, že zákazníkovi neexistují záruční povinnosti finanční instituce.

Ad

Pokud však žádost hlavního povinného o vydání záruky a všechny podmínky jsou vymezeny a formalizovány ve formě dohody mezi ručitelem a hlavním povinným, pak se stane základem, který určuje postup pro vydání záruky, vzájemné zúčtování plateb a právo obrátit se na jistinu.

Povinnosti ručitele hlavnímu povinnému

Vzpomeňte si, kdo hlavní a kdo působí jako ručitel. Zastupitel je poskytovatel služeb nebo produkt, který se zavazuje splnit určité požadavky. Garant je bankovní nebo obchodní organizace, která poskytuje nezávislou záruku.

Ručitel ohledně hlavního povinného musí:

- Vydáme záruku na obecné podmínky, vypracujeme písemnou dohodu.

- Oznamte řediteli požadavků příjemce a poskytněte mu kopii požadavků.

- V případě pozastavení záručních plateb (pokud je tato skutečnost opravena), oznámte to hlavnímu povinnému.

- Dokončení přehledu.

Povinnosti příjemce na hlavního povinného

Zde si nejdříve zapamatujte, kdo je příjemcem. Jedná se o osobu (zákazníka), která obdrží buď produkt (službu), nebo peněžní odškodnění za to, že neposkytuje druhou. Ale jak se ukázalo, příjemce má také své výkony vůči umělci. To zahrnuje především povinnost platit peněžní náhradu hlavnímu povinnému z důvodu škody, která mohla vzniknout za následujících okolností:

- Poskytnutí zákazníkům pochybné dokumenty.

- Neopodstatněná žádost zákazníka o zaplacení záruk ze strany ručitele.

Legislativní postup si pamatuje případy, kdy se příjemce snažil získat záruční fondy, přestože dodavatel řádně provedl dohodu. Hlavním cílem příjemce je v tomto případě vlastní obohacení, které je podvodem a má za cíl poškodit hlavní osobu.

Povinnosti hlavního povinného ručiteli a příjemci

Nezávislá záruka občanského zákoníku Ruské federace je definována jako společenství povinností smluvních stran. Zplnomocněný zástupce a příjemce jsou vázáni povinností dodat zboží nebo služby, vykonávat práci a ručitel je prostředník mezi nimi.

Ad

Povinnosti příkazce vůči ručiteli jsou následující:

- Zastupitel může být právnickou osobou vytvořenou zákonem, která má licenci na své činnosti.

- Dokumentace musí být předložena včas a dodavatel musí smlouvu podepsat (pokud podpis je od třetí strany, pak má oprávnění tak učinit).

- Měly by být poskytnuty pouze platné informace.

- Placení peněz za poskytnutí nezávislé záruky. Částka se liší podle výše jistoty.

- Úhrada garantovaných prostředků uhrazených ručitelem z důvodu nesplnění závazků vůči příjemci.

- Zajištění účtu s hotovostí k vypořádání s ručitelem.

- Veškeré vypořádání musí být provedeno výhradně prostřednictvím účtu hlavního povinného.

- Předání všech potřebných účetních a finančních dokumentů na žádost ručitele;

- Uchovávání smlouvy důvěrné, pokud je uvedeno v záručních podmínkách.

Nezávislá záruka stanoví určité povinnosti příjemce na straně příjemce. Patří sem:

- Správně prosazovat podmínky smlouvy.

- Poskytnutí záruky na žádost příjemce podpory.

Podle podmínek záruky, pokud se ručitel stane dlužníkem příjemce, nesmí tento ručitel plnit povinnosti zmocnitele. Jinými slovy, ručitel by měl vyplatit náhradu pouze v případě, že příkazce nesplní své povinnosti.

Prezentace

Nezávislá záruka, jejíž zabezpečení zaručuje plnění závazků stran, stanoví, že příjemce může podat žádost o peněžní odškodnění. Skládá se z:

- Písemné pokyny příjemce o jejich požadavcích s připojením dokumentů uvedených v dohodě.

- Označení okolností, které vedly k odvolání ručitele za záruční platbu.

Na druhou stranu by ručitel měl:

- Pošlete žadateli kopii žádosti.

- Do pěti dnů zvážíte žádost příjemce a rozhodnete (v dohodě může být uvedena další dohoda, avšak nejvýše měsíc).

- V případě kladného rozhodnutí se příjemci vyplácí v hotovosti. Odmítnutí platit může být:

- podání žádosti po uplynutí lhůty;

- volání je nevhodné.

Odmítnutí musí být písemné.

Navíc existují situace, kdy může být platba záručních fondů pozastavena až na sedm dní:

- Jeden z dokumentů předložených příjemcem je neplatný.

- Žádná z okolností uvedených v dohodě nevznikla.

- Hlavní povinnost zajištěná zárukou je neplatná.

- Plnění hlavního závazku přijatého bez námitek.

Ukončení závazků

Povinnosti stran končí, když:

- Příjemce obdržel záruční částku, za kterou byla záruka vystavena.

- Lhůta uvedená v dohodě.

- Zákazník se vzdá svých práv uvedených v záruce.

- Příjemce a ručitel přijmou ukončení nezávislé záruky.

Kromě toho je finanční instituce povinna bezodkladně oznámit hlavnímu povinnému ukončení nezávislé záruky. Dokument musí obsahovat informace o tom, jak jistina vrátí peníze vyplacené ručitelem.