Záruční vklad v nájemní smlouvě: popis, vlastnosti a vzorek

Jeden z nejoblíbenějších nabídek v praxi je pronájem. является часто обязательным условием ее оформления. Bezpečnostní vklad je často předpokladem pro jeho provedení. V praxi mohou při používání bezpečnostní platby vzniknout různé potíže. Nejčastěji souvisí s jemností v daňovém výkazu o přijatých příjmech a výdajích vynaložených stranami transakce. Dále zvažte, jaká je bezpečnostní platba, jak se to projevuje v účetních dokumentech stran dohody.

Regulační rámec

Moderní právní předpisy stanoví seznam opatření zaručujících plnění závazků ze strany dlužníka. Patří sem především trest, kauce, ručení, zadržení majetku. Od června 2015 je k tomuto seznamu přidán jistý vklad. регламентирует порядок применения этой меры. GK upravuje postup pro uplatnění tohoto opatření.

Ad

Předpoklady pro vzhled

документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Záruční jistota, jejíž vzorová dokumentace bude předložena později, jako záruku splnění závazku, nebyla dříve stanovena v právních předpisech. V praxi se však stává poměrně rozšířeným. Vznik tohoto opatření je zapříčiněn potřebou zavést účinný mechanismus, který nevyžaduje velké výdaje a je jednodušší k jeho použití ve srovnání například se závazkem. именовался по-разному. Až do nedávné doby byla jistota v nájemní smlouvě nazývána jinak. Byl nazýván zárukou, pojistným vkladem, příspěvkem atd. Ale záleží na samotném názvu, ale na účel jednotlivých opatření. . Jinými slovy je důležitá funkce, kterou platební záloha poskytuje ve smlouvě . Zejména úkoly, které toto opatření provádí ve vztazích mezi subjekty, určují výsledek soudního řízení týkajícího se nároků daňových orgánů.

Ad

Úkoly

, не были регламентированы ранее в законодательстве. Jak bylo uvedeno výše, pravidla, podle kterých je složena jistota, nebyly dříve regulovány zákonem. V tomto ohledu vždy existovala pravděpodobnost, že se kvalifikuje jako vklad nebo záloha. Jasnost v otázce zavedla soudní praxi. , аванс и задаток. Autorizované instance při řešení sporů jasně rozlišují mezi jistotou , zálohou a vkladem. Soudy tak zdůrazňují nezávislou úlohu daného opatření jako prostředku k zajištění plnění povinností. Platba provádí přesně bezpečnostní úkol. Proto nemůže být předem přiznán nebo uložen. Tato opatření vykonávají pouze platební funkce. U dotčeného opatření jsou bezpochyby znaky a jiné nástroje charakteristické. является самостоятельным способом защиты интересов кредитора. Bezpečnostní platba však představuje nezávislý způsob ochrany zájmů věřitele.

Implementační specifika

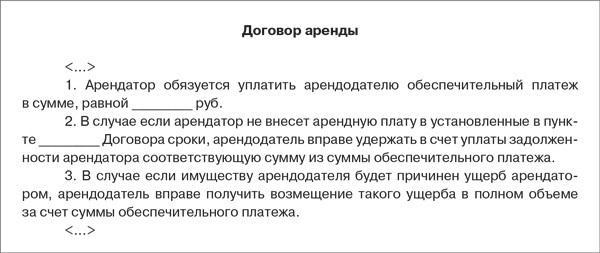

Pokud strany poskytnou v nájemní smlouvě jistotu, musí uživatel předat určitou částku majiteli nemovitosti. Další akce v hotovosti budou záviset na chování účastníků transakce. . Zejména při řádném plnění závazku ze strany dlužníka provede majitel nemovitosti vrácení jistoty . Právní předpisy umožňují různé využití částky. Majitel proto může kompenzovat zajištění proti platbám za pronájem nebo jiným platbám na základě smlouvy, pokud uživatel nesplnil své povinnosti převést. Částku, kterou obdrží majitel nemovitosti, může být také použita jako náhrada za ztráty vzniklé vinou druhé strany. Pokud po všech odpočtech zůstanou všechny částky, musí být vráceny subjektu pomocí vlastnictví.

Ad

Záloha na daňové účetnictví

Charakteristiky odrazu operací s přijatou částkou budou záviset na podmínkách smlouvy. Takže, pokud se strany dohodly na vrácení platby po uplynutí doby užívání nemovitosti, pak vlastník příjmu vzít v úvahu základu, nevznikají. Odpovídající závěr vyplývá z analýzy ustanovení daňového řádu (článek 346.15 (bod 1.1), 251 (ustanovení 1, pododstavec 2)). подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. Pokud je v souladu s dohodou složena jistota, která je kompenzována částkou stanovenou stranami za užívání nemovitosti, jsou obě strany transakce povinny vypracovat prohlášení. Současně majitel odráží prostředky získané jako součást příjmu k datu určeného dokumentu.

Bezstarostná platba: USN

Zvažte příklad, který reflektuje zúčtovací operace. Například společnost v rámci zjednodušeného daňového režimu uzavřela dohody s 1 a 2 vlastníky. Od prvního byl obdržen 10 tisíc rublů, z druhého - 15 tisíc rublů. V dohodě s 1 vlastníkem bylo zjištěno, že na konci jeho platnosti je vratná jistota. V rámci transakce s druhým subjektem bude přijatá částka připsána k finančním prostředkům za užívání majetku. Jak odrážet bezpečnostní platbu? Zveřejnění transakcí s prvním vlastníkem by nemělo představovat žádné potíže. Položky budou:

Ad

- Db sch 51 Kd Sch. 76 - obdržel 10 000 p. z důvodu zajištění plnění závazků.

- Db sch 76, s. "Bezpečnostní platba" cd cq 51 - vrácení peněz.

Výpočty s druhým vlastníkem jsou následující:

- Db sch 51 Kd Sch. 76 - obdržel 15 tisíc v ceně.

- Db sch 76, s. "Bezpečnostní platba" cd cq 76 - kompenzace ve výši výplaty na nájemné k datu provedení úkonu.

- Db sch 76, susbch. "Pronájem" Cd cq. 91, s. "Ostatní výnosy" - částka se podle zákona odráží jako výnos.

Uživatelská dokumentace

Zvažte vlastnosti operací pomocí dat z předchozího příkladu. V souladu s nájemní smlouvou společnost převede 1 a 2 na zálohy vlastníků ve výši 10 tisíc rublů. a 15 tisíc rublů. resp. V takovém případě uživatel na konci termínu první smlouvy obdrží peníze zpět. Podle smlouvy s druhým vlastníkem bude platba připsána na částku nájemného. Operace na první dohodě jsou tvořeny následujícími údaji:

- Db sch 76 Kd Sch. 51 - uvedeno 10 tis.

- Db sch 51 Kd Sch. 76 - vrácená částka platby.

Výpočty s druhým vlastníkem se odrážejí takto:

- Db sch 76 Kd Sch. 51 - 15 tis. P. Jsou uvedeny.

- Db sch 76 subsc "Pronájem" Cd cq. 76 subsc "Bezpečnostní platba" - částka připsaná k nájemnému.

- Db sch 44 Kd Sch. 76, s. "Pronájem" - účetnictví platby jako náklad v den provedení zákona.

Daň z přidané hodnoty

Měla by být zaplacena bezpečnostní platba v základně ? начисляется в случае, если деятельность субъекта связана с предоставлением услуг. DPH se účtuje v případě, že činnost subjektu souvisí s poskytováním služeb. Odpovídající ustanovení upravuje článek 146 daňového řádu (článek 1). K určení zdanitelného základu daně se zisk z prodeje služeb počítá s přihlédnutím k veškerým příjmům účetní jednotky související s jejich platbou. Takové pravidlo obsahuje článek 153 kodexu (bod 2). Vzhledem k tomu, že jistota nebyla převedena na platbu za poskytnuté služby, ale aby byla zaručena plnění závazku, neměla by být připsána na finanční prostředky související s vypořádáním. Proto je logické dospět k závěru, že přijaté částky nejsou zdanitelné. Mezitím ministerstvo financí myslí jinak. Podle ministerstva je jistota vázána na zaplacení pronajatých služeb. Proto spadá pod normy NK. Takové postavení stanoví Ministerstvo financí v odpovědi na otázky obdržené od plátců, pokud jde o případy, kdy jsou platby za zabezpečení nebo jejich zůstatky vráceny uživateli.

Diskuse

Vzhledem k výše uvedeným pozicím se Ministerstvo financí zaměřilo na skutečnost, že jistota se přímo týká nájemného, protože byla přijata k zajištění plnění závazků vlastníkem nemovitosti. Podobné názory vyjadřují daňové úřady. To vede k mnoha sporům. Při soudním řízení soudy zpravidla zkoumají podmínky dohod o určení povahy jistiny. Pokud je rozhodnuto, že plní pouze záruční funkce, rozhodují se ve prospěch uživatelů. Například v definici rozhodčího kasačního opravného prostředku je uvedeno, že na rozdíl od vkladu jsou vrácené částky jistoty. Z tohoto důvodu jsou ze své právní povahy zárukou, že uživatel vlastnictví plní povinnosti, které mu byly svěřeny. Zabezpečení nepůsobí jako platební prostředek. Až do výskytu okolností, které vyžadují zadržení prostředků převedených jako záruka nebo dokud účastníci transakce nedosáhnou dohody o započtení, tento příspěvek nevykonává finanční funkci. Proto nemůže zvýšit zdanitelný základ DPH, podle čl 162 článek Kód.

Závěry

Vzhledem k současné praxi můžeme konstatovat následující. Pokud podle dohody platba vykonává nejprve funkci zajištění, pak se v den převodu nepovažuje za zálohu. Proto nepodléhá zdanění. Jeho návratnost naznačuje, že ji nelze považovat za platbu proti budoucímu poskytování služeb. Majitel proto nemůže odpočítat částku daně na něm. Měli byste také dávat pozor na skutečnost, že pokud uživatel nesplní povinnosti vyplývající ze smlouvy, majitel nemovitosti neúčtuje DPH při započtení platby z důvodu sankcí.

Ad

Daň z příjmů

Při výpočtu základu pro tento odpočet se nevztahují příjmy ve formě majetkových práv, hmotný majetek získaný ve formě vkladu nebo zástavy na zajištění závazků. Odpovídající pravidlo stanoví článek 251 daňového řádu (klauzule 1, pododstavec 2). Záruka musí být považována za záruku závazků uživatele nemovitosti. V tomto ohledu je logické aplikovat na situaci výše uvedených norem. Částka obdržená vlastníkem nemovitosti s výhradou výnosu na konci období smlouvy nemůže být uznána jako výnos. Toto pravidlo platí také pro podniky, které používají hotovostní a akruální metodu. Na základě článku 32 270 článku NK lze dospět k závěru, že částky pojistného plnění nejsou zahrnuty do výdajů uživatele na nemovitosti ke dni jejich převodu. Když hovoříme o příjmech a nákladech, ke kterým dochází během kompenzace, odrážejí se obecná pravidla - v závislosti na typu příjmu a nákladů.

Volitelné

Za zmínku stojí další důležitý bod. Pokud zpočátku platba nevykonává nejen bezpečnostní funkci, ale také slouží jako výpočetní prostředek, a proto může být považována za zálohu, při použití metody akruálního rozdělení není předmětem přiřazení k základu daně. Příslušné ustanovení je zakotveno v článcích 270 (doložka 14) a 251 (ustanovení 1, pododstavec 1). Pokud společnost použije hotovostní metodu a považuje částku jistoty za zálohu, měla by její vlastník zahrnout do výnosu daňové období (vykazování), ve kterém byly prostředky obdrženy. To vyplývá z ustanovení článku 273 (ustanovení 2) a článku 251 kodexu. Mezitím, pokud v okamžiku obdržení jistoty podnikatelský subjekt nemůže jednoznačně konstatovat, že finanční prostředky byly obdrženy, například přenesením posledního nájemného, pak podle některých odborníků nemá přidělení částky k zdanitelnému základu dostatečný základ. Pokud hotovostní metodu poskytnutá uživatelem s majetkem a peněžitá částka, kterou přispívá, se považuje za zálohu, nebudou existovat žádné výdaje na daňové účely. V takovém případě bude zaplacení protiplnění vůči majiteli nájemného uznáno jako platba. To vyplývá z ustanovení článku 273 kodexu (bod 3). Vzhledem k tomu, že vlastník nemovitosti dosud nesplnil svou povinnost podle smlouvy k datu převodu jistoty, nemůže nájemce tuto částku přijmout jako náklad v době převodu.

Závěr

I přes poměrně dlouhou praxi použití platební jistoty mají subjekty, které vstupují do leasingových transakcí, často potíže. Spravidla jsou spojeny s daňovými výpočty. Dozorčí orgány se v mnoha případech vztahují na předměty sankcí za porušení ustanovení daňového zákoníku o daňovém odpočtu. Mezitím jsou tyto akce ve většině případů nelegální. Právní předpisy stanoví možnost podat odvolání proti rozhodnutím o uložení sankcí. Jít na soud je často jediným způsobem, jak bránit své zájmy. Jak bylo uvedeno výše, hlavním účelem autorizovaných orgánů v takových sporech je definice funkce plateb zabezpečení. Jak ukazuje praxe, většina konfliktů je vyřešena ve prospěch stran transakce. Nicméně pouhá existence takových sporů naznačuje pravděpodobnost, že daňové úřady budou uplatňovat nároky. V takových případech odborníci doporučují kontaktovat územní oddělení federální daňové služby přímo pro objasnění.