Revenge Agreement: Vzorek

которого будет описан далее, предусмотрено 409 статьей ГК. Dohoda o odškodnění, jejíž vzorek bude dále popsán, stanoví 409 článků občanského zákoníku. Účelem jeho uzavření je ukončení závazků. Dokument obsahuje dobrovolnou vůli dlužníka a věřitele. . Podívejme se podrobněji na dohodu o odškodnění .

Obecné charakteristiky

V praxi není neobvyklé, že strany uzavřou transakci, avšak z různých důvodů nemůže jedna ze stran splnit své podmínky. Občanský zákoník poskytuje několik řešení tohoto problému. Nejvýhodnější je ukončení závazků prostřednictvím platby určité částky nebo poskytnutí majetku. позволяет прекратить отношения с наименьшими потерями и без споров. Dohoda o odškodnění vám umožňuje ukončit vztah s nejmenší ztrátou a bez sporu.

Ad

Způsoby uzavření dohody

является своего рода платой за отказ от правоотношений. U dlužníka je dohoda o odškodnění druh plateb za odmítnutí právních vztahů. Poskytovatel úvěru obdrží určitou náhradu za implicitní. Existuje několik způsobů úhrady, které může poskytnout kompenzace :

- или денежных средств; převodem majetku nebo hotovosti;

- poskytování služeb;

- výroba práce.

Například, pokud kupující zboží nemá žádné peníze, může nabídnout kupujícímu výměnou za nějakou věc. Nebo naopak. Pokud kupující nemá potřebné zboží, může převést na nabyvatele peněžní částku odpovídající hodnotě produktu.

Zvláštní funkce

Právní předpisy stanoví omezení věcí, u kterých nebude uzavřena dohoda o náhradě škody. , изъятого из оборота, например, не допускается. Převod nemovitostí stažených z oběhu není například povolen. Stejné pravidlo bylo stanoveno pro objekty, jejichž obrat je omezen. Stojí za to říci, že předpis se vztahuje nejen na nemovitosti, ale i na movité věci. Nepeňažní hodnoty jsou zpravidla předmětem transakce. To je způsobeno tím, že dlužníkovi je často snazší platit například za dodávku zboží, které není s penězi, což obvykle není dostačující, ale s jinými výrobky či věcmi. Pokud strany stanoví, že dlužník je povinen nahradit nenaplněný závazek, jehož ukončení zakládá dohodu o odškodnění, převodem nemovitosti, musí být zapsán převod tohoto práva.

Ad

Design

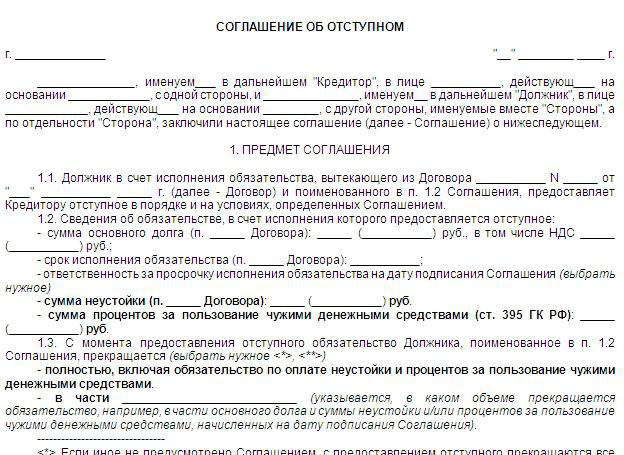

Jak je vypracována dohoda o kompenzacích? документа оформляется по общим правилам. Vzorový dokument je vypracován podle obecných pravidel. Právní předpisy nestanoví pro takové dohody žádné zvláštní požadavky. составляется в письменной форме. Obecně platí, že dohoda o odškodnění se uskuteční písemně. Podepsat smlouvu obě strany transakce. Tato právní úprava dává stranám svobodu zvolit si podmínky, které by měly být v dokumentu zakotveny. не выступает как основание для прекращения договора. Je třeba poznamenat, že dohoda o náhradě neslouží jako základ pro ukončení smlouvy. S tím nemůžete smlouvu uzavírat ani ukončit. Ústup je jen způsob, jak ukončit povinnost vyplývající z dohody. K základním podmínkám, které mají být zahrnuty do dokumentu, patří:

- Druh náhrady za nesplněnou povinnost.

- Postup a lhůta pro poskytnutí náhrady.

- Povinnost ukončení.

Funkce provedení

, стороны могут предусмотреть полное или частичное погашение обязательства. Při uzavření smlouvy o odstoupení od smlouvy mohou strany poskytnout úplné nebo částečné vrácení závazku. Odpovídající podmínka může být stanovena v hlavní smlouvě. прекращает обязательство полностью, если сторонами не предусматривается иное. Obecně platí proto, že smlouva o zpětném odkupu ukončí plnou povinnost, pokud strany nestanoví jinak. Věřitel může přijmout výkon pouze po skutečném poskytování služeb, věcí, peněz, produkční práce. Je vhodné zaznamenat fakturu příjmu v zákoně nebo potvrzení. Pokud se dlužník vzdává poskytnutí náhrady, může věřitel požadovat splnění všech závazků stanovených v hlavní smlouvě s využitím sankcí stanovených zákonem.

Smlouva o pronájmu smlouvy o půjčce

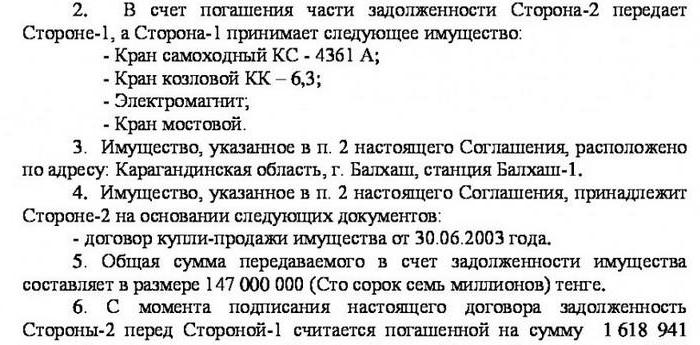

Docela často existují situace, kdy dlužník nemůže půjčku splácet z nějakého důvodu. V takovém případě může s věřitelem souhlasit s náhradou nesplněného závazku ( vyrovnávací smlouva) převodem majetku. документа может выглядеть следующим образом: Vzorový dokument může vypadat takto:

Ad

- Preambule Obsahuje podrobnosti o stranách.

- Předmět transakce. Může být formulováno následovně: "Za úhradu závazků vyplývajících z úvěrové smlouvy č. 1 ze dne 1. února 2017 dlužník poskytne věřiteli náhradu (uhrazenou) podle pravidel a podmínek stanovených touto smlouvou."

- Výše hlavního dluhu. Je určena v měně stanovené smlouvou.

- Popis materiálových hodnot poskytovaných jako kompenzace. включает в себя такие сведения об объекте, по которым его можно однозначно идентифицировать. Například modelová dohoda o odškodnění nemovitostí zahrnuje takové informace o předmětu, kterým lze jednoznačně identifikovat. Pokud je to byt, zobrazí se plocha, počet místností, adresa, podrobnosti o názvu dokumentu.

- Lhůta pro převod. Tato podmínka se v dohodě považuje za nejzákladnější. Pokud dlužník ve stanovené lhůtě věc neposkytl, může věřitel přijmout různá opatření k navrácení dluhu a rovněž uložit sankce v souladu s občanským zákoníkem.

Další podmínky

Strany mohou v dohodě stanovit postup pro rozdělení nákladů spojených s převodem majetku. Jedná se například o státní povinnost státního zápisu domu nebo účtů za služby. Odborníci doporučují uvést, že majetek převedený jako náhrada není osvobozen od nároků třetích stran a není zástavní. V některých případech se účastníci transakce nacházejí v různých oblastech země. Po uzavření smlouvy mohou strany vytvořit zvláštní soudní orgán, ve kterém vznikne spor, budou brány v úvahu.

Důležitý bod

Ukončení se považuje za provedené po skutečném poskytnutí majetku věřiteli. To je akt. Pokud dlužník odmítne provést státní převod převodu práv, věřitel jej nemůže donutit k tomu. Může požádat o vrácení původního dluhu. Ústup je podle své právní povahy dalším (nepovinným) povinností. Soud zaujímá podobnou pozici. V případě, že dlužník splácí původní (hlavní) dluh, dohoda o odškodnění skončí.

Odraz v účetnictví

Zpravidla se náklady na náhradu neshodují s cenou původního závazku. Vzhledem k tomu by se při odrazu obchodních transakcí mělo řídit PBU 9/99 a 10/99. V účetnictví se používá postup pro úpravu výše pohledávek a závazků. Hodnota prvního je v souladu s hodnotou aktiva, která má být přijata výměnou za nesplněný závazek. Určuje se podle pravidel PBU 9/99 (bod 6.4). Je zohledněna cena, za kterou se hodnota aktiv obvykle stanoví za srovnatelných podmínek. Velikost účty splatné podléhají úpravě založené na ceně předmětu, který by měl být mimo. Bude jednat jako subjekt odškodnění.

Nuance reflexních operací

Převod kompenzace se vykazuje jako realizace aktiva v zůstatkové nebo účetní hodnotě. U maloobchodníků je při připsání produktu za prodejní cenu zrušena částka, která se týká předmětů prodaných jako náhrada za nesplněný závazek. Převod majetku podle dohody podléhá DPH. Pokud je položka nabytá na základě smlouvy odpisována, časově rozlišená částka odpisů do okamžiku jejího poskytnutí je upravena o změny její hodnoty. V některých případech podnik kupující prodává věc zakoupenou výměnou za neplnění závazku nesplněného. Před přijetím dohody musí být diskontní cena upravena směrem dolů nebo nahoru. To závisí na poměru mezi hlavním dluhem a úhradou z prodlení. Úpravy nižších účetních nákladů a závazků by měly být zaznamenány jako záznamy o zrušení.

Zdanění

Jednou z výhod řešení vyrovnání ve srovnání s barterovými smlouvami je skutečnost, že kontrolní orgány nejsou oprávněny sledovat legitimitu uplatňování cen. V obchodním styku se uplatňuje článek 40 daňového řádu (pododdíl 2 odstavce 2). Neměli bychom však zapomenout na čtvrtý pododstavec stejného pravidla. V případě odchylky více než 20% směrem dolů / vzhůru z úrovně cen používaných plátcem za podobné (homogenní) zařízení (služby, stavební práce) na krátkou dobu mohou daňové orgány ověřit správnost hodnoty transakcí a rozhodnout o dodatečném poplatku daně a úroky.

Ad

Zvláštní poplatek za DPH

Jak je uvedeno výše, předmět zdanění s touto daní je prodej zboží (děl, služeb). Mezi ně patří mimo jiné i převedení předmětů podle dohody o odškodnění. Současně bude poskytnutí hmotných hodnot podléhat DPH iv případě, že hlavní daňový závazek nevznikne. V tomto ohledu, pokud strany uzavřely smlouvu o půjčce a po uplynutí doby uzavřely dohodu o odškodnění, což znamená poskytnutí nemovitosti, s přímým převodem, je účtována DPH. Pokud je předmět přijat, který není zdanitelný, nepodléhá také zdanění obrat z ukončení nesplněného závazku. Proto při převodu cenných papírů jako náhrady v rámci úvěrové smlouvy nevzniká předmět DPH. Situace se liší od zboží podléhajícího spotřební dani. Jejich převod v rámci dohody o náhradě se považuje za předmět spotřební daně. Odpovídající ustanovení je stanoveno v článku 182 daňového řádu (doložka 1, pododstavec 1). Pokud dohoda o poskytnutí náhrady za nesplněnou povinnost předpokládá převod produktů (stavebních prací, služeb) na občany, kteří mají statut jednotlivými podnikateli včetně hotovosti, jakož i s použitím kreditních nebo platebních platebních karet, je předmětem daně z prodeje.