Typy rozvahy: klasifikace a popis

Koncept "rovnováhy" existuje v mnoha vědách, ale nejčastěji se používá v ekonomice. Zvláštní význam získal v účetnictví. Co to je?

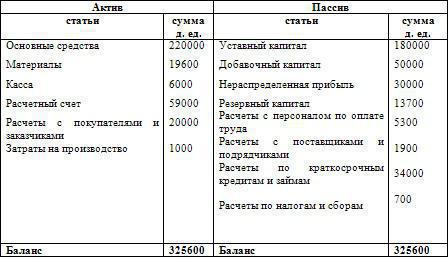

Rozvaha je tabulka, ve které jsou zadávány všechny objekty, s přihlédnutím k jejich číselným hodnotám. Zvažoval všechny objekty se dvěma pozicemi: majetek a zdroje finančních investic. Zbytek se skládá ze dvou částí: to je výhoda kde je veškerý majetek popsán podle typu a typu a odpovědnost, která označuje kapitál společnosti. V rozvaze by měly být všechny homogenní objekty seskupeny podle zásad. Vůle je v pořádku rovnovážného aktiva a závazku.

Bilance aktiv

Je důležité zvážit typy rozvahy a jejich strukturu. Základním kapitálem se rozumí všechny prostředky a nástroje, které se používají při výrobě. To se od fixního kapitálu liší tím, že postupně přenáší svou hodnotu na hotový produkt a po každém výrobním cyklu se neaktualizuje. Pracovní kapitál je chápán jako kombinace všech finančních prostředků, které se účastní pouze jedné fáze výroby, resp. Jejich náklady jsou plně kompenzovány po vytvoření jedné šarže produktů. Za účelem určení hlavních a provozního kapitálu musí zvážit bilanci aktiv. První typ zahrnuje budovy, dopravu, obráběcí stroje atd., Zbytek je druhým typem.

Ad

Zůstatek odpovědnosti

Hlavní typy rozvahy, které budeme zvažovat později, nyní byste se měli rozhodnout pro tuto skutečnost co je pasivní. Pokud se podíváte z právního hlediska, závazky popisují všechny závazky společnosti. Právě tato koncepce umožňuje určit závislost společnosti na těch osobách, které poskytují své finanční prostředky. V pasívech by se mělo dělat nejen dluh, ale v zásadě celý kapitál. Mluvíme o autorizovaných, doplňkových a rezervních prostředcích. V podstatě rovnováha kombinuje kvalitu a kvantitu. Co to znamená? Tento dokument zobrazuje organizaci z ekonomické i právní stránky. Je důležité si uvědomit, že rovnováha aktivních a pasivních fondů by měla být stejná. To znamená, že zisk, který organizace obdrží, musí plně pokrývat všechny dluhy společnosti. Po splacení dluhů by mělo dojít k nulovému fondu.

Ad

Pokud při sestavování rozvahy je závazek nižší než aktivum o 100 rublů, znamená to, že po likvidaci dluhů zůstává společnost v této pozici na kladném území. Tento výsledek lze nazvat ziskem. V pasivech musí být tato částka uvedena, protože organizace ji musí předat majiteli.

Situace, kdy je aktivum nižší než závazek, znamená, že právnická osoba nemá prostředky na vymáhání všech svých dluhů. Tento nedostatek by měl být zobrazen v součtu rozdílů v odpovídajícím sloupci tabulky. Je třeba poznamenat, že tato částka zaniká majitel, protože organizace má plné právo požadovat tuto částku jako náhradu.

Proto je tato rovnováha tři typy:

- Neutrální, když není žádný zisk nebo ztráta.

- Neziskové , pokud kumulace finančních prostředků nemá nic, co by mohlo uhasit dluhy.

- Ziskové .

Za účelem rozvoje organizace a zvýšení dynamiky je nutné provádět obchodní transakce. Jsou plně zobrazeny na majetku organizace, ovlivňují povinnosti a práva. Tudíž ovlivňují aktivum a závazky.

Typy zůstatků

Typy účetních zůstatků - toto je hlavní téma našeho článku. Proto se zabýváme touto otázkou podrobněji. Bilance je rozdělena podle různých znaků. Nejčastější je klasifikace podle času a úplnosti informací. Zvažte první divizi.

Ad

V době, kdy je rozvaha úvodní, počáteční, střední, konečná. První typ se sestavuje, když je organizace vytvořena pouze, existence firmy, společnost je potvrzena a tak dále. Počáteční zůstatek by měl být proveden každý rok. Díky němu můžete zjistit, jaký výsledek získal po roční práci a jak kvalitativní složení majetku bylo. Říká se tomu tak, protože je sestaveno na konci roku, je konečné pro aktuální a počáteční do příštího roku. Meziprodukt, který se také nazývá ověření, by měl být vyvážen každý čtvrtletí. Lze jej upravit po skončení fiskálního roku. Konečná nebo likvidační zůstatek je poslední v životním cyklu podniku. Měla by to být komise pověřená přípravou účetnictví finančních prostředků na dokončení finanční organizace. Úplností informací je zůstatek rozdělen na obecné a soukromé. Taková klasifikace druhů bilancí zahrnuje informace o majetku, závazcích a právech v praxi celé organizace. Soukromé informace jsou o stejných datech, ale pouze o některé části organizace.

Obecná klasifikace rozvah

Hlavní rozdíly v rozvaze jsou popsány výše, ale celá klasifikace zde nekončí. Je třeba poznamenat, že určitá rovnováha druhu je určena pomocí zvláštních znaků, které by měly být analyzovány, aby se pochopil cíl. Mohou zahrnovat metody čištění, odraz předmětů, podobu podniku, povahu činnosti, množství obdržených informací, ukazatel času a zdroje, které se používají k sestavení rozvahy. Tak se provádí klasifikace rozvah. Každý typ je sestaven tak, aby zobrazoval údaje osobám, které mají zájem o reportování. Mohou to být banky, dodavatelé atd. Aby bylo správně pochopeno podstatu každého typu rozvahy, je třeba je podrobně zvážit.

Ad

Indikátor času

Již jsme uvažovali nad ukazatelem času. Je však třeba poznamenat, že existuje několik dalších typů takových zůstatků. Dříve jsme považovali počáteční, likvidační rozvahy, ale indikátor času naznačuje existenci několika dalších typů. Existuje například aktuální rozvaha. Měla by být generována na vyžádání v určitý den. Sanifikovaná rovnováha je ta, která vzniká při reorganizaci finanční struktury, pokud čeká na bankrot. Rozdělovací bilance je, pokud je firma rozdělena na několik, sjednocující - v případě opačné situace, tj. Když je několik podniků propojeno s prací v jedné výrobě.

Podle zdrojů použitých k sestavení

Vzhledem k typům a formám rozvah, je třeba zdůraznit, že existuje celková bilance. Sestavuje se v případě, že je nutné shromáždit pověřovací listiny, stejně jako ty, které byly získány během inventarizace. Existuje zůstatek inventáře. Je to nezávislá forma a je sestavena v databázi, která je také vytvořena při výpočtu celé vlastnosti. Abychom pochopili jeho odlišnosti od obecných, je třeba si uvědomit, že to bude vhodné, pouze pokud bude vytvořen nový podnik se stejným vlastnictvím, které bylo dříve použito. Existuje nižší rovnováha, což znamená použití všech dat, pokud již máte jednu a jste registrováni. V tomto případě se inventář neuskuteční.

Množství informací

Rovnováha je individuální. To je sestaveno za přítomnosti jediné organizace, pomocí účetních dokumentů, v nichž jsou uvedeny všechny činnosti. Měli byste také pochopit, že existuje shrnutí. Je to nezbytné pouze pro ty podniky, které mají pobočky. Při vytváření výkazů tohoto typu tvoří částky, které byly získány v důsledku interakce s jinými organizacemi, aniž by k tomu došlo. V rozvaze jsou uvedeny pouze částky, které jsou nakonec generovány shrnutím všech obdržených prostředků, a to jak pro celý podnik, tak pro jeho dceřinou společnost.

Ad

Klasifikace podle činností

Existuje rovnováha mezi hlavními a vedlejšími činnostmi. Prvním je dokument, který se plně odráží ve všech složených dokumentech a také odpovídá profilu samotné společnosti. Všechny ostatní činnosti společnosti se považují za nekryté.

Podle vlastnictví

Vzhledem k tomu, že článek se zabývá všemi typy účetních zůstatků, je třeba uvést následující typ oddělení. Existuje rovnováha městských, družstevních, smíšených, společných a tak dále.

Na základě předmětu reflexe

Existují nezávislé a oddělené typy účtů rozvahy. První je nezbytné pro ty organizace, které jsou vytvořeny v podobě právnické osoby. Samostatné jsou vytvořeny s pomocí částí jedné organizace, jsou sestaveny pouze po určitý časový interval a slouží jako dokumenty, které umožňují analyzovat práci podniku. Proto je zpravidla zahrnuta do takové rozvahy veškerá dokumentace o strukturálních částech finanční organizace.

Prostřednictvím čištění

Uveďte příklad - hrubý zůstatek. Měna této dokumentace bude obsahovat pouze několik článků, které mají regulační typ. Pro přípravu takové dokumentace by se měly používat pouze ty částky, které obdržely skutečnou hodnotu. K určení částky, která bude ukazovat dlouhodobý majetek, budete muset odepsat odpisy.

Druhým typem je čistý zůstatek. Bude se přizpůsobovat regulačnímu typu finančních prostředků, zatímco odpis nebude použit. Proto je tento druh rovnováhy co nejjednodušší pro vnímání a je lépe srozumitelný.

Analýza bilanční sumy

Každá společnost musí provést analýzu rozvahy. To je to, co je zapotřebí k tomu, aby bylo možné sestavit správnou dokumentaci a co nejvíce se zaměřit na efektivitu podniku. Analýza rozvahy se provádí v několika fázích. Je třeba zkontrolovat dynamiku a strukturu, shrnout stabilitu organizace v ekonomickém plánu, sestavit bilanční likviditu a pak zjistit, jak efektivní je organizace, vypočítat veškeré majetek, podnikat činnost a obecně shrnout finanční situaci. Analýza je zpravidla vytvářena na základě rozvahy, ale někdy lze ji sestavit pomocí analytické, která okamžitě ukazuje stav společnosti na konci a zaátku roku. Typy analýzy rozvahy tedy budou přesně pochopit, jak dobře funguje společnost, získává zisk nebo ztrátu.

Analýza horizontální a vertikální bilance

Horizontální analýza je dokumentace, která je prezentována v procentech a je vypočtena souhrnem absolutních hodnot a relativních ukazatelů. Tento typ metodiky je často nutný pouze tehdy, když potřebujete několik měsíců sledovat efektivitu práce. Faktem je, že horizontální analýza je pouze informativní. Zobrazuje ukazatele v procentech a ukazuje, jak se změnily od počátku do konce roku. Pro hodnotu 100% použijte hodnotu počátečního období. Prostřednictvím této analýzy můžeme vyvodit závěry o tom, jak zlepšit nebo stabilizovat stav společnosti.

Vertikální analýza

Vertikální analýza je druh účetní závěrky, který může shrnout a provést objektivní posouzení celé činnosti podniku. Díky němu lze určit, jak každá položka rozvahy ovlivňuje celkový výsledek, ať už jsou významné nebo ne. Navíc pomocí vertikální analýzy lze snadno vypočítat dopad na ukazatele z vnějšího prostředí, které nemají nic společného s přijatými opatřeními, ale mají plný dopad na získané ukazatele. Příkladem takového faktoru je inflace. Radikálně mění všechny ukazatele, ale nemá vliv na proces podnikové práce. V tomto případě poměrně často podniky sestavují vertikální analýzu. Díky němu můžete sledovat veškerou dynamiku, kterou lze časově sledovat v účetních článcích.

Nyní se každý může zabývat koncepcí a typy rozvahy.