Účetní závěrky jsou ... Formuláře účetních výkazů

Mnoho ruských podniků má povinnost předkládat účetní zprávy Federální daňové službě. Interakce mezi vládou a obchodem v Ruské federaci, stejně tak jako v mnoha dalších zemích, nekončí jednoduchými výpočty o poplatcích stanovených zákonem. Jaké jsou specifikace účetních výkazů, které musí být předloženy podnikání FTS? V jakých případech jsou společnosti osvobozeny od povinnosti zasílat příslušné dokumenty státním orgánům?

Podstata účetní závěrky

Účtovací výkaznictví je postup (v některých interpretacích povinnost), který zahrnuje podání obchodních podniků příslušným státním orgánům informací o činnostech podle stanovených formulářů v požadované periodicitě. Má přímou souvislost s účetnictvím (hlavní ukazatele obchodních aktivit jsou převzaty z příslušných účtů).

Ad

V některých případech se postup označuje jako "účetní výkaznictví". Tento termín je neoficiální. Navzdory tomu je fráze "účetní (finanční) hlášení" běžné. Možná je to kvůli velkému významu důležitých dokumentů pro rozvoj podnikání. Nejsou formální statistickou reprezentací čísel. Jedná se o informace, které mohou mít zásadní význam pro posuzování udržitelnosti podniku a efektivitu řízení organizace. Údaje, které mohou odrážet účetní (finanční) výkazy, mohou být užitečné nejen pro FTS. Potenciální partneři společnosti, věřitelé, investoři mohou mít zájem o seznámení s nimi.

Ad

V Ruské federaci existuje několik pramenů právních předpisů, které regulují vzájemné působení podniků a státu v oblasti poskytování nedávných finančních dokumentů. Mezi klíčové regulační akty, podle nichž by podniky Ruské federace měly poskytovat finanční výkazy, tedy nařízení přijaté nařízením Ministerstva financí Ruské federace N 43n ze dne 6. července 1999.

Uvažovanou povinnost plní samozřejmě nejen ruské podniky. Firmy ze západních zemí také poskytují takové typ dat jako účetní výkazy. Ruská federace je stát, ve kterém současně existuje určitá specifičnost postojů úřadů k zdrojům odrážejícím obchodní aktivity podniků. V naší zemi, jak konstatují někteří ekonomové, může být zajímavé kontrolní struktury, které nejsou tak konečné údaje obsažené ve zprávách, jako specifika jejich původu. Současně západní vládní agentury s větší pravděpodobností kontrolují, do jaké míry byly splněny lhůty pro účetní závěrku, a zda organizace správně přistoupila k výpočtu požadovaných ukazatelů. Samozřejmě, politika jednotlivých územních struktur Spolkové daňové služby se může lišit v různých regionech.

Lhůty pro podávání zpráv

Zároveň jsou účetní závěrky nejprve povinností stanovenou zákonem. Příslušné dokumenty by organizace měla předkládat FTS obecně, 4 krát ročně. Od 1. dubna jsou údaje za 1. čtvrtletí běžného vykazovaného roku od 1. července - za 1. pololetí, za 1. říjen - za 9 měsíců. Údaje odrážející výsledky společnosti za celý vykazovaný rok jsou sestaveny k 1. lednu následujícího roku.

Ad

Účetní struktura

Účetní výkazy nejčastěji představují kombinace následujících klíčových dokumentů:

- rozvaha;

- zprávy o ziscích a ztrátách, o změnách v kapitálu, o pohybech finančních prostředků ao jejich zamýšleném použití.

Tyto zdroje lze doplnit o aplikace týkající se rozvahy a různé vysvětlující poznámky. V některých případech je třeba, aby podniky vypracovaly auditní zprávy.

Obsah účetní závěrky (stejně jako četnost jejích podání na FTS) je ovlivněn daňovým režimem podniku. V rámci systému DOS, pokud se předpokládá, že všechny povinné poplatky jsou hrazeny státní pokladně, musí firma udržovat úplné účetnictví. Je také nutné předkládat zprávy čtyřikrát ročně podle výše uvedené frekvence.

Pokud společnost pracuje na USN, UTII nebo UAT, složení účetní závěrky bude poněkud jednodušší. V takovém případě je nutné předložit FTS pouze první dokument ze seznamu uvedeného výše, jakož i zprávu o ziscích a ztrátách. Tyto zdroje by měly být zaslány k oddělení do 1. dubna roku následujícího po vykazovaném roce.

Ad

Kdo nepotřebuje předávat účetní závěrku

Vedení účetní závěrky, stejně jako účetnictví, není nutné pro individuální podnikatele, stejně jako pro malé podniky, které působí v rámci zjednodušeného daňového systému a jiných zvláštních daňových režimů. Příslušné organizace však nejsou osvobozeny od určitých postupů pro informování FTS o své činnosti - například musí vydat knihy o příjmech a výdajích, které agentura v některých případech může požadovat. Na základě příslušného zdroje IP musí malá společnost platit daně čtvrtletně.

Praktické tipy pro úspěšné hlášení

Účetnictví je vážný postup, během kterého je společnost extrémně nežádoucí k chybám. Můžete věnovat pozornost řadě odborných doporučení, které odrážejí některé nuance praxe předkládání příslušných dokumentů FTS.

Takže, poměrně užitečným zdrojem informací pro firmy s malými zkušenostmi při sestavování účetních závěrek, odborníci považují účetní předpisy 4/99. S tímto zdrojem se můžete dozvědět, jak správně vyplnit potřebné formuláře, vypočítat čísla a další informace pro předkládání dokumentů, které budou následně poskytnuty FTS.

Doporučuje se předkládat zprávy mnohem dříve, než jsou lhůty - alespoň jeden týden (pokud to dovoluje specifičnost příslušných dokumentů - například při generování zdrojů odrážejících data od pololetí nebo roku). Jinak budete muset vypořádat s velkými frontami v FTS od podnikatelů, kteří se rozhodli hlásit státu "na vlajce". Toto doporučení samozřejmě nebude relevantní pro firmy, které předkládají dokumenty do FTS elektronicky. Ale ne všechny podniky jsou pohodlné používat online kanály.

Ad

Zjednodušený formulář hlášení

Dále jsme si uvědomili, že účetní závěrka je závazkem, který některé typy podniků vůbec nesplňují. Existuje však další pozoruhodná schéma interakce mezi podniky a státem, což je něco jako přechodná verze mezi povinností poskytovat zprávy v plném rozsahu a neexistencí této potřeby ze zákona. Mluvíme o použití zjednodušených formulářů, kterými jsou informace o společnosti zasílány do FTS. Byly zavedeny poměrně nedávno - v říjnu 2012. Ale mnoho podniků, pro které byla příprava účetních výkazů v tradičním formátu z nějakého důvodu nebo jiným hmatatelně pracným procesem, s velkým nadšením využila příležitost k tomu, aby se stykem se se statem zjednodušeně. Jaká je specificita tohoto mechanismu?

Podstatou zvažované státní iniciativy je schválení zjednodušených forem rozvahy, jakož i zpráva odrážející finanční výsledky společnosti. Pouze je mohou využívat malé podniky - ty, které splňují kritéria stanovená ve federálním zákoně č. 209 ze dne 24. července 2007, jakož i ve vládní vyhlášce č. 556 ze dne 22. července 2008. Firmy, pro které je sestavení účetní závěrky ve zjednodušených formulářích přípustné, by proto měly mít následující charakteristiky:

- Maximální podíl právnických osob v základním kapitálu je 25%;

- společnost zaměstnává nejvýše 100 osob (průměr za vykazované období);

- Roční příjmy - ne více než 400 milionů rublů.

Pojďme nyní zkoumat, jaké požadavky by vykazování mělo být v souladu s FTS.

Základní požadavky na podávání zpráv

Hlavním zdrojem dat pro nás v tomto případě je PBU 4/99, již jsme to zmínili výše. Budeme zkoumat některé z jeho klíčových bodů.

V souladu s článkem 8 dotyčného dokumentu musí účetní závěrka organizace obsahovat ukazatele obchodní činnosti všech jejích obchodních jednotek.

Vedle zpráv, které společnost poprvé sestavuje, by příslušné dokumenty měly odrážet informace po dobu 2 let - hlášení a předcházející zprávy. Může se stát, že údaje za předchozí období nebudou srovnatelné s čísly, které obsahují účetní záznamy organizace v době sestavení dokumentu. V tomto případě mohou být v souladu s odstavcem 10 Pravidel odstraněny první ukazatele.

Nahlášení se považuje za dokončené, jakmile je podepsáno vedoucím organizace. Účetnictví musí tedy uchovávat příslušnou kopii dokumentu.

Podrobně

Je užitečné zvážit takový aspekt jako přípustný stupeň podrobností hlášení. Faktem je, že v některých případech je podrobná prezentace všech čísel v odpovídajících dokumentech odrážejících obchodní operace velmi náročný proces. Proto mnoho podniků má objektivní potíže s dodržováním přísných účetních postupů, pokud jde o odraz údajů v zákonných formách. Právní předpisy Ruské federace stanovují řadu norem zaměřených na snižování složitosti zpracování těchto dokumentů.

Tak například v souladu s vyhláškou Ministerstva financí č. 66n mohou firmy provádět specifikaci čísel pro některé položky výkaznictví založené na nezávisle stanovených prioritách. Zároveň mohou malé firmy zahrnout do formulářů účetní závěrky pouze základní ukazatele - podle skupin článků. Toto ustanovení je ve skutečnosti implementováno ve zjednodušených dokumentech - což jsme již zmínili výše. Formy účetní závěrky zároveň musí obsahovat základní ukazatele činnosti organizace, které se odrážejí odděleně - v souladu s odstavcem 11 pravidel.

Jak mohou být granulační údaje v dotyčných dokumentech právně sníženy (například pokud jsou tvořeny malým podnikem)? Velmi jednoduché. Například takové firmy mohou zaznamenávat ukazatele, které odrážejí účtování výdajů na jediném účtu - 20. Zatímco v plném formátu vykazování může být nutné použít data z účtů, jako jsou 20, 23, 25 a některé další.

Vyplňování formulářů: nuance

Bude užitečné zvážit některá doporučení odborníků, která se přímo týkají vyplňování účetních formulářů. Vzhledem k tomu, že standardní formát pro poskytování relevantních dat může být velmi prostorný a není příliš vhodný pro zobrazení v našem článku, budeme studovat klíčové principy zadávání čísel do různých položek dokumentů pomocí příkladu zjednodušených formulářů pro podávání zpráv.

Tento postup tedy zahrnuje předkládání následujících klíčových dokumentů do FTS:

- rozvaha;

- Výkaz zisku a ztráty.

Pokud jde o první zdroj - je nutné odrážet finanční situaci společnosti na stát podle statutárního data. Vzhledem k tomu, že v zjednodušeném formátu stačí příslušné dokumenty předávat jednou ročně, je to 31. prosince. Pokud je účetní závěrka za rok předkládána společnosti poprvé, pak je rovněž nutné zaznamenat údaje za předchozí období. Podobně k 31. prosinci.

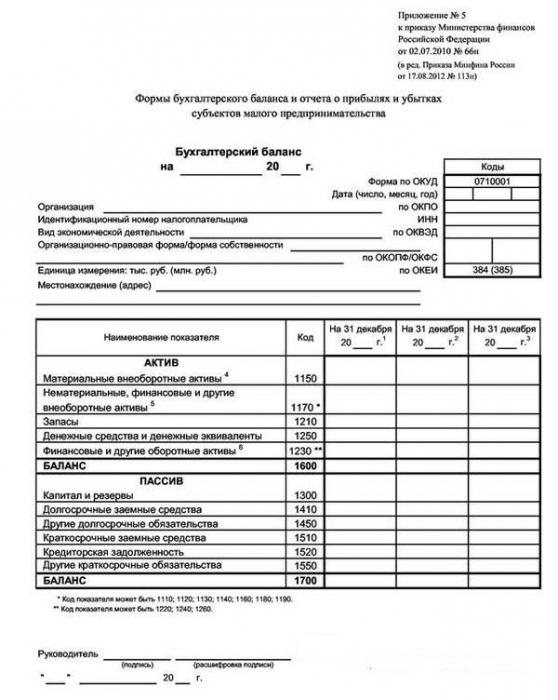

Jak jsme poznamenali výše, v zjednodušeném formátu pro poskytování informací FTS mohou být podrobnosti čísel nižší než u standardních schémat. Takže zejména v sekci "Aktiva" rozvahy vyplývá pouze 5 řádků. Vzhledem k tomu, že není mnoho z nich, zvážte vlastnosti práce s každým z nich.

Zjednodušená forma zůstatku: aktiva

První řádek je "Dlouhodobý hmotný majetek". Zde je třeba stanovit hodnotu dlouhodobých aktiv (z nichž byly odečteny ukazatele odpisů), jakož i neúplné investice do nich.

Další řádek je "Nehmotná aktiva". Zde také musíte uvést jejich náklady (a odečíst, jako v prvním případě, odpisy), aby odrážely neúplné investice do nich. Dlouhodobé investice, odložené aktiva, výsledky výzkumu atd. Lze zaznamenat zde. Mějte na paměti, že malé podniky mohou zohlednit investice založené na jejich původní hodnotě. Odložený majetek tohoto druhu podniku nesmí být zohledněn.

V řádku "Zásoby" je třeba odrážet odpovídající rezervy na suroviny, použité materiály a dokončené výrobky.

Nejdůležitější položka, která obsahuje roční účetní závěrku ve struktuře příslušné rozvahy, včetně té, která je poskytována ve zjednodušené podobě - "Peněžní prostředky a ekvivalenty". Nejen zde je pevně stanoven kapitál, ale i vysoce likvidní rezervy, které nepodléhají kolísání cen, které lze převést na standardní měnu.

Řádek "Finanční a ostatní aktiva" by měla obsahovat krátkodobé investice (které jsou v oběhu nejdéle 12 měsíců po datu sestavy nebo konkrétního provozního cyklu), "pohledávky" a ostatní oběžná aktiva, které nejsou uvedeny v jiných částech rozvahy. Ministerstvo financí Ruské federace doporučuje odečíst DPH z "pohledávek", které lze vydat jako odpočet - pokud společnost zaplatí za zboží a služby předem.

Nyní zkoumáme, jak jsou roční účetní závěrky obsaženy ve formě odpovídající bilance z hlediska závazků.

Zjednodušená forma zůstatku: odpovědnost

Struktura této části dokumentu, jako v případě aktiva, neznamená výrazný počet čísel. Zvažte řádky uvedené v daném formuláři.

První řádek je "Kapitál a rezervy". V tomto případě je nutné čísla podle oprávněných, dodatečných nebo resp. rezervní kapitál. Ve stejném řádku jsou zobrazeny ukazatele pro nerozdělený zisk (v některých případech - nekrytá ztráta).

Další řádek zjednodušeného formuláře je "Dlouhodobé půjčené finanční prostředky". Je třeba poznamenat, že příslušné údaje by měly být zohledněny spolu s úroky (se splatností delší než 12 měsíců od data vykazování).

Řádek "Ostatní dlouhodobé závazky" zaznamenává čísla odrážející právní vztahy, které nejsou v kategorii úvěru. Kromě toho musí jejich doba trvat déle než 12 měsíců.

V řádku "Krátkodobé půjčené prostředky" jsou zaznamenávány ukazatele úvěrů - také s úroky, které musí společnost splatit za méně než 12 měsíců (k datu vykázání).

Řádek "Účty splatné" odráží údaje o krátkodobých dluzích vůči partnerům, zaměstnancům a státu společnosti. Údaje se zaznamenávají, pokud splatnost příslušných závazků nepřekročí 12 měsíců od data vykazování a pokud se vejde do struktury provozního cyklu, což může být navíc delší než 12 měsíců.

V dalším řádku je třeba uvést další krátkodobé závazky, které nejsou klasifikovány v jiných částech pasiv rozvahy. Klíčovým kritériem je stejný - doba splácení nepřesahuje 12 měsíců - přizpůsobená specifikaci provozního cyklu. Doporučuje se odrážet účty splatné bez DPH, které musí být zaplaceny státu - za předpokladu, že firma obdržela zálohu na dodávku zboží nebo služeb.

Toto jsou doporučení odborníků týkající se vyplňování rozvahy. Ale to není všechno. Dalším důležitým zdrojem, který obsahuje finanční výkazy, je dokument odrážející finanční výkonnost organizace. Zvažte specifika jeho přípravy.

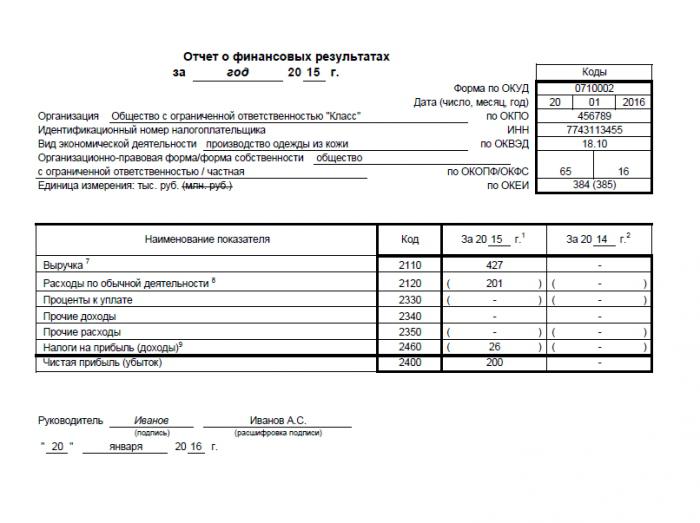

Výkaz o finanční výkonnosti

Stejně jako v případě rozvahy je dotčený dokument zaúčtován za daný rok. Někdy je také označován jako výkaz zisku a ztráty. Doporučuje se však říkat odlišně, pokud jde o poskytování finančních výkazů za rok.

Jeho zjednodušená forma se skládá ze 7 řádků. Zvažte specifika jejich plnění.

Řádek "Výnosy" zaznamenává tržby, které společnost obdržela v důsledku své hlavní činnosti - bez DPH, a také na základě spotřební daně. Zároveň by neměla být odpovídající částka snížena o částku vývozních cel převedených na stát v celním úřadě.

Řádek "Výdaje za běžné činnosti" zahrnuje zahrnutí všech nákladů souvisejících s klíčovými činnostmi společnosti. Není třeba je rozdělit na ty, které odrážejí náklady, obchodní transakce, náklady na správu.

Řádek "Splatné úroky" by měla odrážet údaje o příslušných parametrech úvěrů, s výjimkou těch, které by měly být zahrnuty do struktury investičních aktiv. Mějte na paměti, že malé podniky (s výjimkou těch, které vydávají veřejné akcie) mohou zvážit výdaje spojené s půjčkami do kategorie ostatních.

Řádek "Ostatní příjmy" zaznamenává příjmy, které lze získat například na úkor nájemného.

Řádek "Ostatní výdaje" může obsahovat údaje související zejména s odpisy dlouhodobého majetku.

Řádek "Daň z příjmů" zaznamenává částku aktuálního inkasa odpovídajícího typu.

Ukazatel "čistý zisk" (nebo ztráta) se ukládá včetně odečtení nezbytných daní.

Takže jsme studovali hlavní nuance týkající se takového postupu jako poskytování účetních výkazů ruských podniků. Právní předpisy Ruské federace stanovují na jedné straně dostatečně přísná kritéria, která zahrnují povinnosti podniků vytvářet příslušné dokumenty. Na druhou stranu účetní (účetní) účetnictví není pro řadu organizací nezbytné. Existuje však kompromisní verze poskytování příslušných dokumentů do FTS ve zjednodušených formulářích.