Art. 139 zákoníku práce s připomínkami. Výpočet průměrných mezd

Art. устанавливается порядок определения размера з/п сотрудника. 139 zákoníku práce Ruské federace a nařízení o výpočtu průměrné mzdy stanovuje postup stanovení výše platu zaměstnance. Ve výpoćtech se poużívají vśechny druhy výnosû poskytované finanćními zásadami spolećnosti bez ohledu na jejich zdroje. Zvažte další čl. . 139 zákoníku práce s připomínkami .

Obecná pravidla

лица определяется в соответствии с фактически начисленной ему з/п за календарный год. Průměrná mzda osoby se stanoví podle platu, který mu skutečně vznikl za kalendářní rok. V úvahu se vezme 12 měsíců předcházejících období, ve kterém si občan zachovává příjmy. – промежуток от 1-го до 30-е (31-е) число включительно. Kalendářní měsíc je interval od 1. do 30. (včetně). Pro únor je koncovým datem číslo 28/29. Při výpočtu částky použitého vzorce pro výpočet průměrná mzda. K určení výše plateb za poslední rok je hodnota naběhlého platu rozdělena na 12 a 29,4. Poslední číslo odpovídá průměrnému měsíčnímu počtu kalendářních dnů. Velikost s / n pro svátky, které jsou poskytovány v pracovní době v případech stanovených zákonem, stejně jako poskytnutí náhrady za nevyužitý odpočinek, je stanovena jiným způsobem. Za tímto účelem je časově rozlišený plat rozdělen podle počtu dnů podle rozvrhu šestidňového týdne. Kolektivní smlouva, místní zákon může stanovit další období používaná při výpočtu. Zavedená pravidla by však neměla zhoršovat situaci zaměstnanců. , утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения. Postup, podle něhož jsou stanoveny průměrné příjmy, je schválen vládou s přihlédnutím k názoru tripartitní komise upravující sociální a pracovní vztahy.

Vysvětlení

V současné době existují nová pravidla pro stanovení platu zaměstnance za placené dovolené a poskytnutí náhrady. осуществляется исходя из календарного года, а не 3-х мес., как было ранее. Jsou obsaženy v článku 139. Průměrná mzda se vypočítává na základě kalendářního roku a ne za 3 měsíce, jak tomu bylo dříve. Tato inovace nebyla zaměřena na zvýšení objemu účetních povinností. V moderních podmínkách bylo nutné sjednotit proces výpočtu. Cestovní, dovolenou, pracovní neschopnost, částka přidělená zaměstnanci se snížením je stanovena pro daný rok. Tříměsíční období vzniklo v 90. letech. Pak byla vysoká míra inflace, respektive účetní byli často nuceni přepočítávat platy na zaměstnance. Ke snížení počtu operací bylo rozhodnuto zvážit pouze poslední 3 měsíce. Současně bylo v tomto období také zahrnuto čtvrtletní prémie, takže částka by nebyla spálena kvůli inflaci. Dnes je situace odlišná. Zákonodárci se jednoduše rozhodli vrátit k předchozí objednávce. Vzhledem k tomu, že byl zaveden nový systém svátků, byl schválen nový koeficient - 29,4 (namísto 29,6, použito dříve). Částka je tedy rozdělena na menší číslo. ". Novelizovaná legislativa také navrhuje odstranit pojem " kalendářní měsíc ".

Klíčové parametry

v zákoníku práce čl. установлено, что при вычислении учитываются все доходы, полученные сотрудником на предприятии. 139 odst. 2 stanovil, že výpočet zohledňuje veškeré příjmy, které zaměstnanec obdrží v podniku. Patří mezi ně zejména:

- Plat získaný v sazbách, platy, kusové sazby v% zisků získaných z prodeje zboží (poskytování služeb atd.).

- Poplatek za provizi.

- Plat získaný v bezhotovostním formuláři.

- Poplatek za redakční činnost časopisů, novin, jiných médií, uměleckých organizací obsažených ve výplatní listině nebo s / n, určených sazbami licenčních poplatků.

- Rozdíl v platových poměrech zaměstnanců převedený na nižší placenou pozici.

- Dodatečné platby a příplatky. Mohou být jmenováni pro kvalifikační zařazení, kombinaci, třídu, dlouhou službu atd.

- Kompenzace související s režimem a pracovními podmínkami. Mohou být podmíněny okresní regulací, která je určena k výkonu činnosti v nebezpečných, nebezpečných podnicích, na noční směně, na dovolené / víkendech, nadčasách atd.

- Odměny, ceny, včetně ocenění za dlouhou službu.

- Mzda učitelů v zařízeních primárního, středního odborného vzdělávání za hodiny pedagogické činnosti nad sníženou roční zátěží. Účtování částek se provádí ve výši 1/10 za každý měsíc daného období bez ohledu na časové rozlišení.

- Plat, který je konečně instalován na konci roku, v souladu se systémem používaným v podniku. Částky jsou zaúčtovány na 1/12 za každý měsíc, bez ohledu na dobu trvání.

- Jiné částky vyžadované finančními pravidly organizace.

сотруднику были выданы какие-либо средства, не связанные с выполнением им своих обязанностей, то они при вычислении не учитываются. Pokud byl zaměstnanec po dobu, kterou dostal, poskytnuty jakékoli prostředky, které nesouvisejí s plnením jeho povinností, pak se při výpočtu nezohledňují. Taková odměna může být například dividendy na akcie в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. úvěry, finanční pomoc, úroky z vkladů apod. Pokud by byly za práci na dovolené, víkendy, přesčasy, noční směnu účtovány dodatečné finanční prostředky, pak se při výpočtu berou v úvahu. Dále jsou přidány částky přijaté zaměstnancem za profesní činnost na jiné pozici nebo za nepřítomného zaměstnance.

Kdy se používá norma?

Zákon stanoví několik článků, podle nichž zaměstnavatel ve výpočtech se zaměstnanci používá průměrné výdělky. Patří sem:

- Poskytování placených, včetně studijní dovolené. Tento případ je upraven článkem 173-175, 116, 113 kodexu.

- Poskytnutí odstupného a odškodnění vedení po propuštění.

- Uložení platu v okamžiku zařízení do jiné společnosti.

- Směr zaměstnance na služební cestě.

- Volné dárcovství krve.

- Přeložení k povinnému fyzickému.

- Pozastavení podnikání ze strany státních kontrolních orgánů v případě porušení pravidel OT bez vady zaměstnance.

- Zaměření na profesní rozvoj.

- Přemístění na jinou pozici těhotných žen, zaměstnanců, kteří mají nezletilé až 1,5 l., Absolvování výuky v léčebných zařízeních (pro první).

- Platba vynucená absencí.

- Kompenzační přestávky na krmení dítěte.

- Převedení zaměstnance na jinou nižší platovou pozici.

- Osvobození od hlavních činností v souvislosti s účastí v kolektivním vyjednávání, činnosti výboru pro spory.

Za zmínku stojí, že právní předpisy upravují i další případy, kdy se průměrná mzda používá v sídlech se zaměstnanci. Může se jednat například o plnění povinností souvisejících s vojenským zápisem, přípravou na službu, dobrovolnou registrací, odběrem, účastí v porotě při výkonu spravedlnosti atd.

Výjimky

Existuje několik případů, kdy umění. не применяется. 139 Pracovního řádu Ruské federace se nepoužije. V takových situacích se doba a částky, které pro ně vzniknou, nebere v úvahu, pokud:

- Zaměstnanec byl držen plat způsobem předepsaným zákonem.

- Zaměstnanec obdržel příspěvek na BiR nebo dočasnou invaliditu.

- Zaměstnanec nevykonával profesionální činnosti z důvodu výpadků z důvodu zavinění zaměstnavatele nebo z důvodů, které nezávisí na stranách.

- Úředník se nezúčastnil stávky, ale vzhledem k jeho chování nemohl plnit své povinnosti.

- Občanovi byla poskytnuta další placená doba odpočinku na péči o dítě s postižením nebo postižené dítě.

- V ostatních případech byl zaměstnanec osvobozen od plnění povinností s částečným / úplným zachováním platu nebo bez něj podle pravidel stanovených v právních předpisech.

- Zaměstnanci byl poskytnut volný čas v souvislosti s prováděním odborných činností nad určitou běžnou dobu trvání posunu v metodě přesunu a v jiných případech stanovených normami.

Pokud v období před zahájením nebo před událostí, která si vyžádá zachování průměrného výdělku, skutečně vzniklý plat nepřijímal nebo nesplnil povinnosti v podniku, je tato částka stanovena v souladu s celní sazbou na stanovené úrovni, odměnou, platy.

Účetní postup

Při aplikaci umění. следует руководствоваться рядом правил. 139 zákoníku práce Ruské federace by se měl řídit řadou pravidel. Vztahují se na prioritu účetních částek při stanovení s / n. Při použití umění. , следует учитывать, что: 139 zákoníku práce Ruské federace je třeba poznamenat, že:

Ad

- Měsíční odměny a bonusy jsou přijímány ve výši nejvýše jednoho za stejné údaje za každé období daného období.

- Částky obdržené za období delší než jeden měsíc se nepočítají o částku měsíční platby vyšší než 1.

- Odměny založené na výsledcích roku, jednorázové časové rozlišení pro dlouhou službu a jiné podobné fondy stanovené pro předchozí rok jsou přijaty v hodnotě 1/12 za každý měsíc. Nezáleží na načasování poskytnutí částek.

Pořadí zvýšení

V případě zvýšení sazeb u podniku (v samostatném oddělení) se s / n upraví určitým způsobem. Pokud bylo zvýšení v fakturačním období, platby, které jsou zohledněny při určování příjmů, jsou stanoveny na základě koeficientů. Vypočítají se tak, že sazba stanovená v době výskytu události, s níž se plat zachovává, se dělí tarify každé stanice. Pokud by nárůst byl po uplynutí určitého období, pak se zvýší průměrný zisk stanovený v rámci tohoto období. Pokud došlo ke zvýšení během doby uchování platu, část se upraví od data změny sazeb do konce období.

Ad

Průměrné denní příjmy

Používá se také při určování výše částek, které zaměstnanec obdržel během dovolené, nemocenské dovolené a v jiných případech stanovených zákonem. Při výpočtu je obecný pořádek umění. , а также специальные правила. 139 zákoníku práce Ruské federace , jakož i zvláštní pravidla. Zejména částka nezahrnuje příjmy, které nesouvisejí s plnením povinností v podniku. Patří sem finanční pomoc определяется вне зависимости от режима и графика профессиональной деятельности гражданина. sociální dávky, náhrady za léčbu, vzdělání, stravu, odpočinek atd . Průměrná denní mzda se stanoví bez ohledu na rozvrh a rozvrh pracovní činnosti občana. Pro výpočet částek stanovených právními předpisy o zachování platu - dovolené, cestování a dalších - je třeba doplnit veškerou odměnu, z níž byla odečtena daň z příjmů fyzických osob za jeden rok. Výsledek je rozdělen na skutečný čas odpracovaný v daném období. Je-li kratší než jeden rok, výpočet vychází z přijatých částek. Měly by být rozděleny na skutečné odpracované hodiny. K získání částky poskytnuté jako dovolenou by měla být celková odměna za rok rozdělena na 12 a 29,4. Podobný režim se používá při výpočtu plateb za nevyužitou dovolenou. Všechny částky získané zaměstnancem, z nichž byla odečtena daň z příjmů fyzických osob, se zvyšují. Výsledek je rozdělen podle počtu dnů v rozvrhu šesti dnů. Nezáleží na tom, jaký je posun instalován v podniku. Pokud zaměstnanec vykonával profesní povinnosti neúplných ČS, je nutné postupovat následovně. Především je stanoven průměrný počet směn. Pro toto je 29,4 vynásobeno počtem celých měsíců. Výsledkem je počet dnů v neúplném období. Následně je celkový příděl rozdělen dělenou částkou. Při určování výše výdělku na vyplácení sociálních dávek se zohledňuje odměna za 2 roky. Částky jsou spočítány a rozděleny na 730. Pokud zaměstnanec plní své povinnosti méně než 2 roky, provede se skutečný výpočet. Minimální průměrná mzda nesmí být nižší než minimální mzda. Jeho maximální velikost není větší než 415 tisíc rublů.

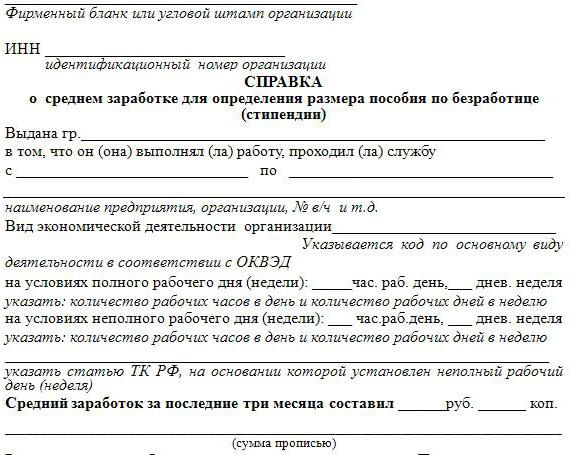

Formulář středního mzdového certifikátu

V praxi možná budete potřebovat dokumenty potvrzující příjmy občana. Jako jeden z nich je certifikát průměrné mzdy. Právní předpisy nestanovují jednotnou formu. Certifikát je vytvořen libovolně podle požadavků organizace, která jej požaduje. Registrace dokumentu se provádí do tří dnů. Vydaný papír na žádost zaměstnance.

Ad

Kdy potřebuji dokument?

Právo na průměrné výdělky může vyžadovat:

- Bankovnictví, finanční instituce.

- Zaměstnanecké středisko pro registraci ve stavu nezaměstnaných.

- Důchodové orgány.

- Soudní a jiné instance.

Design

Nápovědu vyplní autorizovaný personál personální služby. Přes nedostatek jednotné formy by dokument měl obsahovat řadu povinných údajů:

- Název společnosti, která knihu poskytla.

- Registrační číslo, datum vydání.

- Podpisy odpovědných zaměstnanců. Tito zahrnují vedoucí organizace, Ch. účetní, vedoucí personálního oddělení.

- Tisková společnost.

Osvědčení potvrzuje místo podnikání osoby, její postavení, plat získaný na určité období.