Vzorec složeného úroku za půjčku. Sloučenina zájem: vzorec

Většina půjček dnes je splácena pomocí anuitních plateb, stejných měsíčních částek. Podobně dochází k ustálenému úrokovému přírůstku z vkladů. Stejná částka každý měsíc. V bankovní praxi se takový zájem nazývá jednoduchý. Tak, v případě půjčky každý měsíc, jeho majitel bude muset splatit nejen část částky jistiny, ale také vypočtené procento pro jeho použití. Tento formát partnerství je legální. Je to úplně jiná věc, pokud je z dlužníka odstraněna složitá procentní sazba. Vzorec pro jeho výpočet bude popsán níže.

Proti zákonu nebo Jak banky profitují z nezkušených dlužníků?

Mnoho z nich bude mít zájem o to vědět, ale účtování složeného úroku z půjčky je nelegální. Díky tomuto formátu spolupráce je bankovní produkt velmi výhodný pro finanční instituce a pro klienta je zcela nevýnosný. Nezákonné zvyšování úroků se provádí, když se úroková sazba v průběhu celého období půjčky systematicky mění. Je možné upozornit na nelegální jednání banky pouze tehdy, když vzniklo zpoždění, které by ve skutečnosti nemělo být. V průběhu soudního řízení je možné prokázat, že banka účtovala nesprávné procento.

Ad

Tak co to je - složený úrok z úvěru a vkladu?

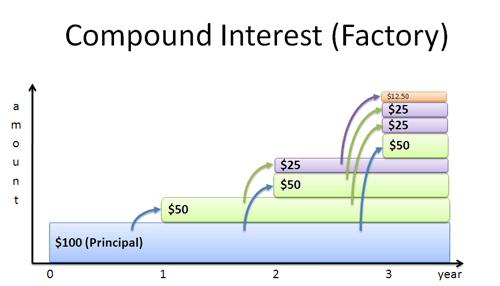

Formula složeného úroku pro půjčku umožní pochopit, že poplatek se dělí nejen na částku jistiny dluhu, ale také na výši finančních prostředků, které vznikly po náběhu bankovních úroků. Jednoduše řečeno, složený zájem je zájem, který je účtován sám. V bankovní praxi se také nazývají dvojité úroky.

Lidé často čelí situacím, kdy se jejich drobný dluh změní v řádné množství prostředků. Podstata problému spočívá v tom, že poté, co finanční instituce zaznamená zpoždění, přidá procento částky dluhu. Následující přírůstky budou vynaloženy na částku dlužné jistiny plus procentní podíl vypočtený na ní dříve. Dluh do banky se zvyšuje geometrická progrese. Neúspěšný složený zájem pro dlužníka se stává skutečnou výhodou pro investory, neboť podobně jako zvýšení dluhu přináší rychlé zvýšení zisku.

Ad

Sloučenina zájem: vzorec pro dlužníky

Ve finanční praxi je velmi běžný systém pro výpočet složeného úroku. Je to relevantní v případě, že úrokové fondy nejsou placeny každý měsíc, ale jsou přidány k velikosti hlavního dluhu, který se stává novou základnou pro bankovní poplatky. Pokud půjčka trvá déle než rok, může být dlužníkem vystaven platební neschopnosti.

Pomáhá vypočítat složený procentní vzorec níže. Zaměřuje se na analýzu pouze jednoho časového období.

FV = PV +% = PV + PV *% = PV * (1 +%)

Chcete-li vypočítat přeplatku pro dvě časové období, můžete použít následující vzorec:

FV = (PV +%) * (% 1) = PV * (1 +%) * (1 +%)

Vypočítat částku přeplatku pro jakýkoli jiný počet období pomůže formulaci pro výpočet složeného úroku:

FV = PV * (1 +%) N = PV * Kn, kde:

- FV - časově rozlišená částka dluhu.

- PV je primární výše dluhu.

- % - sazba pro časové rozlišení.

- N je počet nabídek.

- KN - míra akumulace složeného úroku.

Vytváření jednoduchého a složeného zájmu

Vzorce jednoduchého a složeného úroku vám umožňují určit výši přeplatku a předběžně zhodnotit výhody bankovního produktu. Při krátkodobých úvěrech se pro banky projeví výhodnější jednoduchý úrok. Nicméně, pokud doba úvěru má střednědobé nebo dlouhodobé trendy, může být rozdíl pro klienta velmi patrný. Odtud pocházejí následující vzory:

Ad

Bez ohledu na úrokovou sazbu u:

- 0 <N <1, pak (1 + N *%)> (1 +%) N.

- N> 1, potom (1 + N *%) <(1 +%) N.

- N = 1, potom (1 + N *%) = (1 +%) N.

Jak vidíte, finanční instituce vydávající úvěry získávají více výhod z jednoduchého úroku při výpočtu celkového příjmu až do konce celého období půjčky. Sjednocený zájem přináší výhody pouze tehdy, pokud je půjčování prováděno po dobu nejméně jednoho roku. Obě typy zájmů poskytují banku stejný zisk, pokud je úvěr vydán na období jednoho roku, a úroky jsou vypočteny jednou na konci partnerství.

Vzorec pro složený úrok z vkladů

Banky používají složený úrok nejen k získání výhod půjček. Formulář s časovým rozlišením se používá také při vkládání vkladů, čímž se určují přínosy pro investory. Celková částka příspěvku může být vypočtena podle následujícího vzorce:

Ad

S = D * (1 +% * i / Y / 100) * N

Pro výpočet zisku z vkladu je efektivní použít jiné vzorce:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

nebo

Sp = D * ((1 +% * i / Y / 100) * N-1)

Chcete-li porovnat ziskovost vkladů, které jsou zdobeny na jiné období a pro každý z nich má vlastní složenou úrokovou sazbu, vzorec bude vypadat jinak. Umožní vám určit procento, které investor obdrží po kapitalizaci.

P1 = 100 * ((1 +% * i / Y / 100) * N-1), kde:

- D - velikost primárního příspěvku.

- S - celková částka vkladu s naběhlým úrokem.

- % - úroková sazba.

- Sp - příjem.

- N - počet poplatků.

- i - počet dní při nárůstu úroků.

- Y - dny v roce.

Celková bankovní sazba vypočítaná s kapitalizací úroků se nazývá efektivní. Finanční instituce nezohledňují den ukončení partnerství, pokud používají komplexní systém akruálního zisku.

Příklad výpočtu složitých přírůstků na příspěvku

Vzorec pro výpočet složeného úroku pomáhá každému vkladateli předem odhadnout výši jeho příjmu. Pokusíme se vypočítat celkovou částku vkladu a samostatně získaný zisk na něm, jestliže velikost počáteční investice činila 100 000 rublů za období 90 dní se sazbou 16%.

S = 100 000 + (100 000 * 16% * 90/365)

S = 103945,2

Sp = 100 000 * 16% * 90/365

Sp = 3945,2

Na co je třeba věnovat pozornost?

Pro každý formát partnerství s bankou je třeba použít individuální verzi výpočtu. V závislosti na délce vkladu a frekvenci plateb se vytvoří konečný složený úrok. Vzorec pro výpočet se bude lišit případ od případu. Abyste se vyhnuli chybám a zvolili nejvýhodnější program vkladů, musíte kontaktovat odborníky. Pomoc v této záležitosti mohou zástupci finanční instituce. Přestože nemají právo doporučovat vklady, jsou povinni na požádání poskytnout úplný systém pro výpočet úroků z nich.

Ad

Kapitalizace při investování na devizových trzích

Úroková kapitalizace se nachází nejen v bance, ale také na trhu Forex. Investoři, kteří dávají svůj kapitál v důvěře, jsou schopni následovat nárůst svých vkladů exponenciálně. Specifičnost tohoto druhu investice spočívá v tom, že když dosahuje zisk, není okamžitě odstraněn, ale je distribuován na konci obchodního období. Během obchodovacího období, což může být týden, měsíc nebo dokonce několik měsíců, bude složený úrok vypočítán automaticky kvůli povaze obchodu. Vzorec pro složený úrok z vkladů nebude vhodný pro přesný výpočet výnosu. Důvodem je nedostatek stabilní sazby. Zisk je určen kvalitou obchodního manažera, jeho strategií a politikou řízení peněz, dalšími parametry obchodního systému.

Upozornění investora

Při výpočtu výnosů při kapitalizaci se nepoužívá jeden složený úrokový vzorec pro úvěr a vklad, ale několik. Důvodem jsou různé podmínky partnerství s bankou. Úrok z úroků lze provádět každý den, což je vzácnost, každý týden, každý měsíc a dokonce každý rok (s dlouhodobými investicemi).

Nejlepší volbou lze považovat za vklad s měsíční kapitalizací, lze ji snadno najít a přinese velké výhody. Nárůst úroků z úroků je pro investora prospěšnější, tím častěji je účtován poplatek. Navzdory nižším úrokovým sazbám na bankovních produktech s kapitalizací se zisk nakonec ukáže jako řádově větší než s jednoduchým akruálním systémem.

Další zajímavostí je, že čím déle je vklad v banku, tím rychleji bude růst. Zvýšení příjmů bude způsobeno přidáním poplatků k základní částce finančních prostředků. Pokud v průběhu roku nejsou výhody kapitalizace tak hmatatelné, po deseti letech pochybností zmizí výhody této bankovní nabídky. Výběr nižší úrokové sazby, ale bydlení na kapitalizaci, můžete získat zisk na vklad.