Kolik procent NDFL: velikost, tabulka a funkce výpočtu

Dne 1. ledna 2001 byl v Ruské federaci přijat daňový zákoník, který je dodnes povinný. Článek 23 Daňového řádu Ruské federace definuje povinnosti daňových poplatníků platit daň z příjmů a oznámí daňovému úřadu jejich účast v zahraniční společnosti (pokud k tomu došlo).

Občané, kteří dostávají příjmy ze své pracovní činnosti a využívání kapitálu, jsou povinni platit daň z příjmu (PIT) do rozpočtu Ruské federace.

Daň z osobního příjmu je jednou z klíčových daní ve státě. Jeho podíl na regionálních rozpočtech v roce 2016 činil téměř 38%, příjmy z této daně se v roce 2016 zvýšily o 7,5%.

Tax PIT: kolik procent

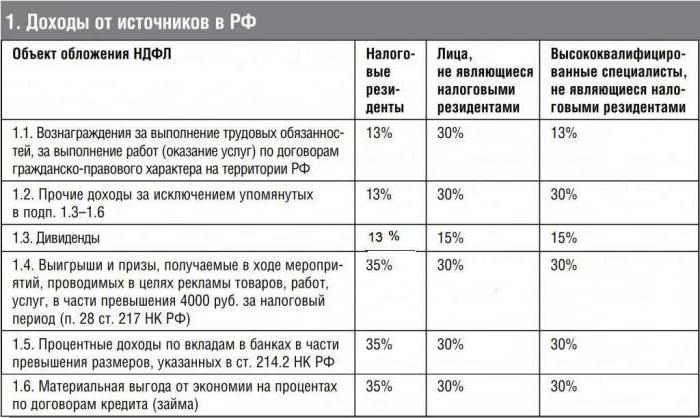

Ruská federace má jednotnou sazbu pro výpočet vybíraných daní: nezávisí na výši příjmu, který daňový poplatník obdrží. Procentická část daně z příjmu je stejná pro jakoukoli výši odměny.

Ad

Ale jsou tu jemnosti ...

Tabulka uvádí sazby daně z příjmu fyzických osob schválené v roce 2017. Daň z příjmů se vypočítává z úroků v závislosti na druhu příjmu a stavu daňového poplatníka.

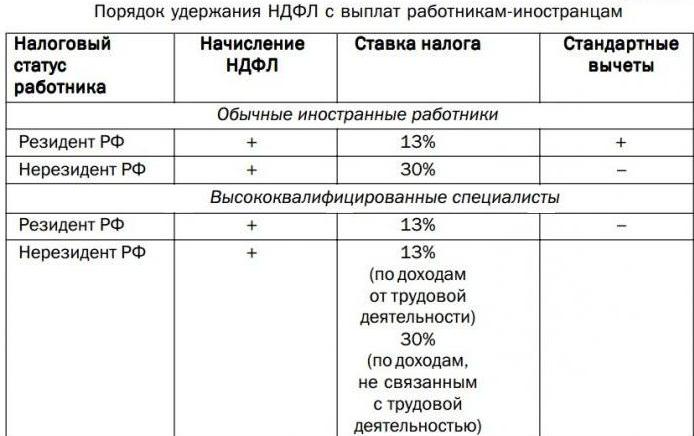

Vlastnosti výpočtu s cizinci

Jaké procento daně z příjmu fyzických osob cizího pracovníka závisí na jeho postavení v Ruské federaci:

- rezident;

- nerezident;

- uprchlíka;

- s dočasným pobytem v Rusku.

Pro cizince: cizinec má status nerezidenta, je-li v Rusku méně než 184 dní po dobu 12 kalendářních měsíců. Pokud je cizinec v zemi po dobu 184 dnů nebo více a jeho přítomnost nebyla přerušena, obdrží status rezidenta. Průběžný pobyt v zemi je zdokumentován.

Kolik procentní sazba daně z příjmů fyzických osob pro cizince pracující na území Ruské federace závisí na konkrétních právech, kvalifikaci a zemi, ze které přišel do práce.

Daň z příjmů cizinců-rezidentů je účtována stejnými sazbami jako příjmy ruských občanů. Pro potvrzení stavu cizince poskytuje podpůrné doklady účetnímu oddělení na pracovišti.

Ad

Pro zahraniční pracovníky existují výjimky. Cizinec, který je rezidentem Ruské federace a je zaměstnancem ruské společnosti, pracuje v zahraničí. Příjem, který obdrží, souvisí druh příjmu získané ze zahraničních zdrojů. S nimi zaplatí daň sám. Pokud cizinec není rezidentem Ruské federace a pobírá odměnu za práci mimo Ruskou federaci, daň z příjmu fyzických osob se neúčtuje.

Občanům EEU

Eurasijská hospodářská unie (EAEU) je mezinárodní organizace, která zajišťuje volný pohyb zboží, služeb, kapitálu a pracovní síly v rámci Unie. Země EAEU:

- Rusko;

- Bělorusko;

- Kazachstán;

- Arménie;

- Kyrgyzstán

Podle dohody mezi těmito zeměmi v rámci EAEU je zaměstnanec, který přijede do Ruska z členského státu Unie, povinen platit daň z příjmu ve výši 13%. Kolik úroků NDFL platí občané EAEU nezávisí na jejich postavení a době pobytu v Ruské federaci.

V tomto případě platí pravidlo: mezinárodní daňové smlouvy Ruské federace mají výhodu nad normami schválenými daňovým řádem Ruské federace.

Charakteristiky výpočtu uprchlíků

Kolik procentní sazba daně z příjmů osob platí pro uprchlíky?

| Stav zahraničního daňového poplatníka | Stav občana | % NDFL | Standardní odpočet |

| nerezident (pobyty v Rusku méně než 184 dní během roku) | uprchlíka dočasného žadatele o azyl | 13 | není k dispozici |

| (pobyty v Rusku po dobu 184 dnů nebo více v průběhu roku) | uprchlíka | 13 | poskytnout |

| nerezident | ztratil status uprchlíka a dosud nebyl získán status rezidenta | 30 | není k dispozici |

Tento postup se řídí odstavcem 3 článku 224 daňového řádu.

Výpočet patentu v roce 2017

Zahraniční pracovník, který přijde do Ruské federace, může získat patent na zaměstnání. V tomto případě nese rozpočet záloha daň z příjmu ve výši 1200 rublů (částka podléhá roční indexaci) za každý měsíc platnosti období patentu.

Ad

Po předložení žádosti o zaměstnání a uzavření pracovní smlouvy musí zaměstnavatel vypočítat daň z příjmů fyzických osob. Kolik procent mzdy by mělo být zadrženo?

S příjmem cizince, který má patent a poskytl veškeré podpůrné doklady, se daň z příjmů fyzických osob vypočítává ve výši 13%. Nezáleží na postavení zaměstnance a době stráveném v Ruské federaci.

Po výpočtu daně z příjmů fyzických osob musí účetní brát v úvahu zálohu zaměstnance na rozpočet, pokud jde o daň z příjmů fyzických osob. Výše odpočtu daně z příjmů fyzických osob z mezd se sníží o částku již zaplaceného patentu.

Vysoce kvalifikovaní cizinci

U zahraničních odborníků s vysokou kvalitou (dále jen "ústředí") sazba daně z příjmů fyzických osob nezávisí na stavu a je vždy 13%.

Vysoce kvalifikovaní specialisté jsou cizinci s pracovními zkušenostmi, dovednostmi nebo dosaženými výsledky, jejichž práce jsou vypláceny ve výši podle zákona č. 115-FZ, čl. 13 odst. 2, odst. 3.

Snížená sazba daně z příjmů (13%) pro videokonferenci cizinců se vztahuje pouze na odměnu za práci: plat, odměny, úřední příspěvky na práci ve večerních i nočních hodinách, práce na dovolené a podobně.

Ad

Příjmy nesouvisející s mzdy, jsou zdaněny sazbou 30% (pokud má VCS status nerezidentů).

Patří sem: zaplacení nákladů na cestovní doklady do místa odpočinku, náhradu platby za léčbu, zaplacení dalších dnů dovolené a podobně.

Pravidlo pro výpočet sazby daně z příjmu fyzických osob ve výši 13% je použitelné během práce odborníka na pracovní nebo občanskoprávní smlouvu na poskytování služeb, pak se sazba zvýší na třicet procent, pokud je status VCS nerezident.

Dividendy: NDFL - jaké procento je?

Dividendy - příjmy získané akcionáři-držiteli cenných papírů a akcií po rozdělení části zisku organizace (podniku), jejíž majitelé jsou.

Kolik úroků z daně z příjmů vyplácených z dividend závisí na postavení daňového poplatníka v den příjmu:

- pro nerezidenty - 15%;

- pro obyvatele -13%.

Při placení daně z dividend se daňové odpočty uložené jednotlivci nepoužijí. Daňový základ pro výpočet daně z příjmů fyzických osob z těchto příjmů se stanoví odděleně od ostatních druhů časového rozlišení.

Výnosy, které nepodléhají dani z příjmů fyzických osob v roce 2017

Daňový řád Ruské federace definuje typy příjmů, které nepodléhají dani z příjmu fyzických osob, nebo jsou částečně zdaněny.

Takže hlavní nezdanitelné a částečně zdanitelné příjmy.

Zdarma

1. Příspěvky hrazené FSS:

- vyplácení nemocenské dovolené za těhotenství;

- péče o dítě do 1,5 roku;

- příspěvky na osvědčení o registraci v raném těhotenství;

- příspěvek na pohřeb.

2. Dávky na propuštění:

- odstupné snížit počet zaměstnanců (maximálně tři průměrné příjmy);

- ponechané průměrné výdělky v době zaměstnání v případě propuštění pro propuštění (nejvýše dvě);

- odstupné za odchod do invalidního důchodu.

3. Penzijní platby za státní důchody, stipendia.

4. Odškodnění (výplata nákladů na stravování v škodlivých podmínkách, náhrada škody způsobené zdraví atd.)

Částečně zdanitelný příjem

- hmotná pomoc, více než 4000 ročně;

- pomoc při mateřství při narození dítěte - více než 50 000 rublů ročně;

- náklady na dárky, přes 4000 ročně;

- odstupné, více než tři průměrné příjmy.

Daňová odezva 2017 na daň z příjmů fyzických osob

Daňový odpočet je částka, která je odečtena z částky příjmů před zdaněním. Při uplatnění je zdanitelná částka snížena o částku stanovenou NC pro různé situace.

Daňový odpočet je poskytován občanem Ruské federace a rezidenty, kteří mají zdanitelný příjem ve výši 13%.

Odpočty jsou:

- standard;

- sociální;

- majetek;

- profesionální.

Tabulka standardních odpočtů povolená pro použití v roce 2017:

Standardní odpočet dítěte v roce 2017 se uplatňuje měsíčně, dokud výše příjmů od začátku roku nepřesáhne 350 tisíc rublů.

Sociální odpočty představují snížení daňového základu.

Příklad výpočtu

Zvažte příklad LLC "Bulb": NDFL - kolik procent z platu, výpočet držené částky.

V LLC "žárovka" v oddělení designu práce:

- Sidorov S.I. - občan Ruské federace, má 3 malé děti.

- Petrov G.N. - občan Ruské federace, zdravotně postižený.

- Svanidze S. Ya je občanem Gruzie, 4 měsíce v Ruské federaci, nerezident.

- V. S. Hakobyan - občan Arménie, 4 měsíce v Ruské federaci, nerezident.

- Delon A. - francouzský občan, vysoce kvalifikovaný odborník, je v Ruské federaci po dobu 4 měsíců, nerezident.

- Svetlanová M.I. - má status uprchlíka, byla v Rusku 4 měsíce, má 1 mladé dítě, nerezident.

- NI Gavrilin - je v Rusku po dobu 4 měsíců, má patent na pracovní činnost, zůstatek zálohy na rozpočet na daň z příjmu fyzických osob je 3000.

- Lvov P.P. - uprchlík, obyvatel, má 1 nezletilé dítě.

- Kovtun I. V. - nerezidenti, obdrželi dividendy.

Příklad ukazuje měsíční příjem, procento daně z příjmu fyzických osob, sazbu, výši.

Výpočetní tabulka pro odpočty provedená v březnu 2017:

| Příjmení a. | Příjem pro březen 2017 | Stav | Odpočet | Procento NDFL | NDFL počítáno | Záloha platba | NDFL splatné k rozpočtu |

| Sidorov S.I. | 50 000 plat | rezident | 5800 | 13 | (50000-5800) x13% = 5746 | 0 | 5746 |

| Petrov G.N. | 50 000 plat | rezident | 500 | 13 | (50000-500) x13% = 6435 | 0 | 6435 |

| Svanidze S.Ya. | 50 000 plat | nerezident | 0 | 30 | 50000x30% = 15000 | 0 | 15 000 |

| Akopyan V.S. | 50 000 plat | nerezident | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Delon A. | 200 000 plat | nerezident | 0 | 13 | 200 000 x 13% = 26 000 | 26 000 | |

| Světlanova M.I. | 50 000 plat | nerezident uprchlíka | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Gavrilin N.I. | 50 000 plat | nerezident patent | 0 | 13 | 50000x13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50 000 plat | rezident uprchlíka | 1400 | 13 | (50000-1400) x13% = 6318 | 6318 | |

| Kovtun I.V. | 5000 divilands | nerezident | 0 | 15 | 5000 x 15% = 750 | 750 |

Závěr

Jeden ze zakladatelů otázek Spojených států, Thomas Jefferson, apelující na vládu, určil katastrofální efekt daně z příjmu fyzických osob a řekl, že zavedením daně z příjmů vytváříme podvodníky.

Jsme všichni daňoví poplatníci a odpovídáme za přesnost a včasnost výpočtu a zaplacení daně z příjmu z našich příjmů.

Vymýšlíme úsudek T. Jeffersona - upřímně a časem doplníme rozpočet Ruské federace.

Hodně štěstí!