Jak provést přechod na zjednodušený daňový systém?

Zjednodušený daňový systém je v současnosti považován za nejoblíbenější zvláštní režim v oblasti podnikání. Hlavní výhody systému jsou malé daňové zatížení a snadné vedení záznamů. Zvažte dále, jak přechod na zjednodušený daňový systém. извещения в ИФНС также будет описан в статье. V článku bude také popsáno vyhotovení oznámení v inspektorátu Federální daňové služby.

Funkce režimu

Zjednodušený daňový systém kombinuje dvě různé možnosti zdanění. Jsou odlišné v základním, rychlostním a výpočetním schématu. Společnost si při přepínání na zjednodušený daňový systém může zvolit následující možnosti :

- ". "Příjem ". Míra v tomto případě bude 6%

- "Výnosy - výdaje". Zde je kurz 15%.

Legislativní akty témat těchto ukazatelů lze snížit. Tak, podle USN "příjem" míra může být snížena na 1%. Při druhé možnosti zdanění může být hodnota v rozmezí 5-15%.

Ad

Pravidla a podmínky přechodu na zjednodušený daňový systém

Poprvé mohou registrovaní podnikatelé přepnout na zvláštní režim zasláním oznámení IFTS. Je třeba je zaslat do 30 dnů od okamžiku registrace státu.

можно подать сразу с документами, предъявляемыми при постановке на учет. Oznámení o přechodu na zjednodušený daňový systém lze okamžitě předložit spolu s dokumenty předloženými při registraci. Inspekce zpravidla vyžadují, abyste vyplnili 2 kopie žádosti. Některé IFS však žádají o tři. в любом случае будет возвращен заявителю. Jedna kopie oznámení o přechodu na zjednodušený daňový systém bude v každém případě vrácena žadateli.

Jaké jsou lhůty? можно осуществить с начала нового отчетного года. Již zaregistrovaní a vedoucí právnické osoby a jednotliví podnikatelé mohou přejít na USN od začátku nového vykazovaného roku. K tomu musí být nejpozději do 31. prosince běžného období zasláno oznámení.

Ad

и в течение года. Podnikatelé, kteří přestali používat UTII, mohou předložit dokončenou formu přechodu na zjednodušený daňový systém a během roku. Odpovídající právo je uděleno na základě par. 2 str. 2 čl. 346,13 NC.

Je třeba říci, že podnikatelské subjekty musí při používání služby STS splňovat určité podmínky. Takže v souladu s daňovým řádem, pokud zisk podnikatele v běžném roce přesahuje 150 milionů rublů, pak ztratí právo na další použití "zjednodušené platby".

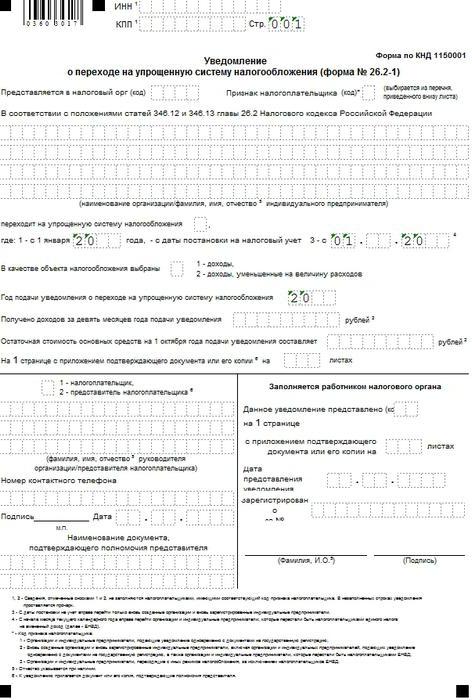

Přechod na zjednodušený daňový systém: oznámení o vyplnění vzorku

Doporučená forma dokumentu byla schválena na základě příkazu Federální daňové služby ze dne 2. listopadu 2012. Může být použita jak nově registrovanými, tak již provozovateli podnikatelských subjektů. Formulář pro přechod na zjednodušený daňový systém obsahuje následující informace:

- INN.

- PPC - dát to jen organizacím.

- Kód IFS. Uveďte digitální označení inspekce, ve které je hospodářský subjekt registrován.

- Kódové označení plátce. подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН. V tomto řádku uveďte "1", pokud žádost o přechod na zjednodušený daňový systém předloží nově vytvořenou entitu registrační dokumentaci, "2" - pokud se osoba zaregistruje po likvidaci, "3" - pokud je použitý daňový režim změněn na zjednodušený systém.

- Název organizace nebo podnikatele. Pokud po označení příslušných informací jsou prázdné buňky, do nich jsou vloženy pomlčky.

- Předmět zdanění. Tento řádek obsahuje vybranou možnost sázky. Pokud je to 6%, je připevněno "1", pokud je 15% - "2". . Měla by také uvádět rok přechodu na zjednodušený daňový systém .

- Výnosy za 9 měsíců. Označuje výši zisku za běžné období.

- Zbytková hodnota dlouhodobých aktiv. Nemůže to být více než 100 milionů rublů. pro organizace. PI omezení nejsou nastavena.

- F. I. O. vedoucí podniku nebo jeho zástupce. V prvním případě dejte "1", ve druhém - "2".

- Kontaktní údaje, datum vydání a podpis žadatele.

V řádku "Přepnutí do zjednodušeného režimu" byste měli uvést jedno z následujících čísel:

Ad

- осуществляется с другого режима с начала периода. 1 - pokud se přechod na zjednodušený systém provádí z jiného režimu od začátku období.

- 2 - poprvé zaregistrované subjekty.

- 3 - pro přerušení užívání UTII.

Bez ohledu na číslo je nutné umístit rok změny způsobu zdanění. Zbytek formuláře provádí zaměstnanec Inspekce federální daňové služby.

Vlastnosti přechodu na "zjednodušené" v "1C"

Hospodářské subjekty, které chtějí přejít z ESS na USN, musí vyplnit:

- Účetní pravidla.

- Dokument "Zadejte počáteční zůstatky".

Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Pokud před přechodem na zjednodušený daňový systém v "1C: Účtování 8" společnost již funguje, můžete tuto aplikaci dále používat. Bude nutné pouze odrážet některé účetní operace a provádět řadu technologických akcí. Zejména:

- Vypustit daňové zůstatky ze zisku podle daňových záznamů az registrů akumulace. не применяются. Ty po přechodu na zjednodušený daňový systém se nepoužijí.

- Zajistěte dávkové účtování zůstatků zásob podle rejstříku výdajů a účetních účtů.

Asistent přechodu

Doporučuje se jej použít k provedení výše uvedených operací.  " открывается в разделе "Справочники и настройки". Formulář asistenta pro přechod na zjednodušený daňový systém se otevře v části "Odkazy a nastavení".

" открывается в разделе "Справочники и настройки". Formulář asistenta pro přechod na zjednodušený daňový systém se otevře v části "Odkazy a nastavení".

Před provedením operací byste měli zadat nový záznam do dokumentu "Účtovná pravidla". Uvádí datum zahájení uplatnění zjednodušeného daňového systému a předmětu zdanění.

Klasifikace operací

Akce, které je třeba provést během přechodu na zjednodušený systém, jsou rozděleny na přípravné a ve skutečnosti přechodové operace.

První patří:

- Odraz výpočtů DPH vztahujících se k zůstatkům záloh.

- . Vymáhání DPH při přechodu na zjednodušený daňový systém .

Druhá skupina operací sestává z:

- Zahrnutí zálohových příjmů.

- Stažení zůstatků pro USN.

- Odpis zůstatků z registrů, které nejsou používány v "zjednodušeném".

Přípravné operace se provádějí před přechodem a zbytek - v době přechodu nebo v prvním čtvrtletí po něm.

Ad

Ve formě "pomocníka" jsou zvýrazněny akce ve formě hypertextových odkazů. Jsou uspořádány v pořadí jejich pověření.

Odraz reziduí

Podniky používající zjednodušený daňový systém nejsou uznávány jako plátci DPH. V tomto ohledu je třeba analyzovat údaje o zůstatcích záloh kupujících a výši daní, které se na ně vztahují. Na základě výsledků studie informací se rozhoduje o následných akcích.

Pro získání dat se používá dokument "Příjmy z DPH na zálohách".

Zpráva pro každého jednotlivého kupujícího, doklad o vypořádání a smlouvu je částka vycházející z účetních údajů na účtech: 62,02, 62,22, 62,32, jakož i částka daně z informací na účtu. 76.AB.

Zpráva je sestavena k 31. prosinci období předcházejícího přechodu na zjednodušený daňový systém.

Výsledkem analýzy je jedno z rozhodnutí:

- Vrácení daně vztahující se k zůstatku předem kupujícímu.

- Vrátit zbytek v plné výši.

- Splatit závazky vyplývající ze smlouvy před uplatněním zjednodušeného daňového systému.

V prvních dvou případech je zadán doklad "Odpis z zúčtovacího účtu", je uvedena druh akce "Návrat na kupujícího". Dokument lze získat z "asistenta" přes hypertextový odkaz "Otevřít seznam dokumentů pro vrácení DPH zákazníkům".

Ad

Po dokončení odrazu všech výnosů by měla být akce označena jako dokončená.

Odpočet odrazu

Dokumenty se vydávají pro každou částku zvlášť. Současně by měly být příznaky:

- "Použít jako nákupní knihy."

- "Vytvoření kabeláže".

- "Použijte dokument vypořádání jako fakturu".

Přechod na seznam dokumentů o vrácení DPH na odpočet se provádí z "asistenta" příkazem "Otevřít seznam dokumentů pro operaci".

Tabulková část

Informace v něm lze zadat automaticky po výběru dokumentu vypořádání. Pokud je vrácená částka daně nižší než částka uvedená v dokladu, provede se úprava manuálně. Pole "Událost" označuje "DPH je odpočitatelná."

Není nutné vyplnit tabulku v části "Platební doklady".

Vrácení DPH

Je povinností plátce, který přešel na "zjednodušený".

, закреплен в 3 пункте 170 статьи НК. Seznam případů, kdy je nutné vrátit DPH během přechodu na zjednodušený daňový systém, je stanoven v čl. 170 odst. 3 daňového řádu. To je považováno za uzavřené.

Podle pododdílu. 2 odst. 3 tohoto článku musí společnost obnovit "vstupní" daň pro následné užívání aktiv v procesu provádění operací v zjednodušeném daňovém systému.

Období

Jak je uvedeno v čl. 170 je společnost povinna vrátit DPH v období před přechodem na "zjednodušený". Čtvrtletí je nastaveno jako vykazované období.

Od přechodu na zjednodušený daňový systém od počátku roku musí společnost navrátit DPH a uvést ji v deklaraci za poslední čtvrtletí loňského roku.

Částka daně se odráží v certifikátu, který je sestaven v jakékoli formě. Upřesňuje podrobnosti o společnosti, obsah operace, sazbu a výši odpočtu, cenu bez DPH.

Vymáhání daně z výrobků a materiálů

Pokud by zboží nebylo před přechodem na zjednodušený platební systém prodáno, DPH bude plně vrácena. Je třeba si uvědomit, že pokud z nějakého důvodu nebyla daň přiznána k odpočtu, pak závazek nevzniká.

Jak je uvedeno v části. 2 str. 3 170 článku NK se zpětně získaná částka převede na další náklady na daň z příjmu, vypočtené na konci posledního období používání ESS.  Obnova materiálu, u něhož byla získána srážka při jeho použití při výrobě hotových výrobků, se nevykonává. Toto pravidlo platí i v případě, že se výrobek neprodával v době přechodu na zjednodušený daňový systém.

Obnova materiálu, u něhož byla získána srážka při jeho použití při výrobě hotových výrobků, se nevykonává. Toto pravidlo platí i v případě, že se výrobek neprodával v době přechodu na zjednodušený daňový systém.

OS a IA

Vymáhání daně z nehmotného a dlouhodobého majetku se provádí úměrně zbytkové hodnotě odpovídajícího objektu. V tomto případě se přecenění nezohledňuje.

Vymáhání daně z přijatých záloh

Pokud společnost obdržela zálohu na základě nadcházejících dodávek výrobků, prací a služeb, jejichž přeprava / plnění bude provedeno během doby používání zjednodušeného daňového systému, má plátce právo přijmout DPH za odpočet daně. Odpovídající pravidlo zakotvuje doložku 5 článku 346.25 daňového řádu.

Předmět může tuto operaci provést v posledním období před zahájením aplikace "zjednodušené knihy". Pro realizaci tohoto práva však musí být splněny následující podmínky:

- Příjemce zálohy musí vrátit DPH kupujícímu.

- Musí existovat platební doklad (objednávka apod.), Podle něhož byla vrácena daňová náhrada.

- Smlouvní cena musí být změněna na částku DPH.

Pokud jsou splněny tyto podmínky, provede se zápis:

- Db sch 68 subs. "Výpočty s rozpočtem na DPH" Kd cq. 76 subsc "DPH z přijatých záloh" - částka převedené daně se odráží na kupujícího.

Vzhledem k tomu, že záloha nebyla zahrnuta do základu daně pro odpočet zisku při používání OSNO, měla by být v databázi "zjednodušeného platebního systému" zohledněna (bez DPH) od okamžiku přechodu na tuto položku.

Daňová úhrada majetku

Vykonává se v pořadí stanoveném článkem 6 171 článku daňového řádu.

Podle ustanovení této normy se zpětné získání DPH, které bylo dříve přiznáno k odpočtu nemovitostí, provádí po dobu 10 let. Termín začíná od roku odpisů.  Částka zpětně získatelné daně by měla být zohledněna v prohlášení za poslední období každého roku (kalendář). Daň z nemovitostí plně odpisovaná nebo objednaná před více než 15 lety není nutná k oživení.

Částka zpětně získatelné daně by měla být zohledněna v prohlášení za poslední období každého roku (kalendář). Daň z nemovitostí plně odpisovaná nebo objednaná před více než 15 lety není nutná k oživení.

Při přechodu na zjednodušený daňový systém by se plátce měl řídit postupem uvedeným v čl. 2 str. 3 Čl. 170 NK. Jak bylo uvedeno výše, částky jsou předmětem zotavení v období předcházejícím přechodu na "zjednodušený".

Přechod na OSNO

Od "zjednodušeného" do obecného způsobu zdanění může společnost jít dobrovolně nebo násilně.

производится в следующем календарном году. V prvním případě se přechod ze zjednodušeného daňového systému na systém ESS uskuteční v příštím kalendářním roce. Nucená změna daňového systému nastává v případě porušení podmínek použití zvláštního režimu.

хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. V případě dobrovolného přechodu ze zjednodušeného daňového systému na OSNO je ekonomická jednotka povinna informovat Federální inspekci daňových služeb nejpozději do 15.01 následujícího roku. V případě nuceného přesunu je oznámení odesláno do 15 dnů od data konce období, ve kterém bylo porušení zjištěno.

Daňový základ

Při přechodu na OSNO musí plátce určit složení nákladů a příjmů pro následný výpočet daně z příjmů. V tomto případě bude důležitá metoda výpočtu daně.

U podniků, které používají hotovostní metodu, nejsou stanovena zvláštní pravidla. V tomto ohledu pro ně po přechodu se nic moc nezmění.

Zvláštní příkaz je určen pouze pro subjekty, které používají metodu akruálního rozdělení.

Příjem

Ve svém složení musí společnost zahrnout výši pohledávek vytvořených během používání zjednodušeného daňového systému. Na "zjednodušené" použité hotovostní metodě. Výnosy jsou vytvářeny jako finanční prostředky, bez ohledu na datum prodeje. Proto v době uplatňování zjednodušeného daňového systému nebyly do výnosů zahrnuty náklady na zboží odeslané, ale nezaplacené (stavební práce / služby).

Při použití metody časového rozlišení je objednávka poněkud odlišná. Předmět zahrnuje výnosy z výnosů, které byly dodány. Proto po přechodu na OSNO se náklady na realizované, ale nezaplacené produkty (stavební práce / služby) odrážejí ve složení příjmů.  Bez ohledu na datum skutečného splacení pohledávek by měl být v měsíci přechodu k obecnému systému zdanění zvýšený příjem. Po obdržení platby za zboží (služby / práce) realizované při použití "zjednodušené platby", po přechodu na OSNO se nezaplatí DPH. Toto pravidlo vyplývá z ustanovení pododst. 1 a par. 2 body 2 2 body článku 346.25 daňového řádu, a také potvrzuje vysvětlení ministerstva financí.

Bez ohledu na datum skutečného splacení pohledávek by měl být v měsíci přechodu k obecnému systému zdanění zvýšený příjem. Po obdržení platby za zboží (služby / práce) realizované při použití "zjednodušené platby", po přechodu na OSNO se nezaplatí DPH. Toto pravidlo vyplývá z ustanovení pododst. 1 a par. 2 body 2 2 body článku 346.25 daňového řádu, a také potvrzuje vysvětlení ministerstva financí.

Výdaje

Patří mezi ně vynikající účty splatné před rozpočtem, dodavateli, zaměstnanci apod. Pokud by například podnik poskytoval služby před přechodem na systém ESS a platba byla přijata, náklady se berou v úvahu při výpočtu základu daně z příjmů. To je způsobeno skutečností, že při použití metody STS v hotovosti - tvorba výdajů se provádí tak, jak jsou placeny. Nezaplacené náklady tudíž neznižují daňový základ.

Při použití metody akruálního rozúčtování by měly být náklady vykázány v období, ve kterém vznikly. Doba platby nemá vliv na datum uznání. Proto po přechodu na OSNO by měly být náklady na poskytnuté, ale nezaplacené služby zahrnuty do nákladů. Bez ohledu na datum skutečného splacení dluhu dochází k jejich nárůstu v měsíci přechodu na obecný způsob zdanění.

Pokroky

Nezaplacené zálohy získané před změnou režimu nemají vliv na daňový základ v přechodném období.

Výnosy zohledněné při výpočtu daně ze zisku zahrnují výnosy z prodeje výrobků (výroba stavebních prací / poskytování služeb), jejichž platba (částečná) nebyla provedena až do přechodu. Vzhledem k tomu, že peníze přicházely před změnou režimu, od začátku uplatňování OSNO kupující nemají vůči podniku žádný dluh.  Zálohy, které byly přijaty před změnou režimu, jsou zahrnuty do výpočtu při výpočtu základu pro jednorázová daň. Toto pravidlo vyplývá z ustanovení článku 251, které jsou subjekty uplatňující zjednodušený daňový systém povinny dodržovat. Postup je platný v případě, že produkty (služby / práce) jsou dodávány (poskytnuty / provedeny) po přechodu na systém ESS. Podle toho, pokud účet záloha získané použitím zjednodušeného daňového systému, společnost odeslána zboží (dokončená práce / poskytované služby), příjmy nezvyšují základ daně z příjmů.

Zálohy, které byly přijaty před změnou režimu, jsou zahrnuty do výpočtu při výpočtu základu pro jednorázová daň. Toto pravidlo vyplývá z ustanovení článku 251, které jsou subjekty uplatňující zjednodušený daňový systém povinny dodržovat. Postup je platný v případě, že produkty (služby / práce) jsou dodávány (poskytnuty / provedeny) po přechodu na systém ESS. Podle toho, pokud účet záloha získané použitím zjednodušeného daňového systému, společnost odeslána zboží (dokončená práce / poskytované služby), příjmy nezvyšují základ daně z příjmů.