Akreditivy - co je to jednoduchý jazyk? Akreditiv: typy, formy a schéma

Akreditivy jsou pokyny platební banky pro banku příjemce, která uskutečňuje platby jednotlivcům nebo právnickým osobám v určené výši za podmínek uvedených v tomto příkazu. Toto je obecná definice tohoto pojmu. Je třeba jej podrobněji zvážit, abychom získali úplný obraz.

Základy

Pokud jde o zakládání nových partnerství mezi organizacemi a podniky, jednotlivými podnikateli a soukromých osob vzniká zcela přirozená otázka: jak čelit ztrátě peněz při uzavření transakce s neznámou firmou a následnými dohodami s ní? Všichni chtějí zajistit podnikání nečestných nebo bezohledných partnerů, zejména pokud jde o velké částky peněz nebo značný čas. V tomto případě je odpověď poměrně jednoduchá: můžete použít akreditivy. Jedná se o pohodlnou formu interakce, ale kvůli její složitosti ji využívá jen málo lidí. Bankovní zákazník který nebyl příliš líný, aby pečlivě prozkoumal tuto formu interakce, začne jej uplatňovat a zřídka ho odmítne. Takže akreditivy jsou způsob platby, který zahrnuje práci dvou bank, přičemž zcela nesplňuje podmínky dříve uzavřených smluv, a to jak od dodavatele výrobků, tak z pohledu kupujícího. Výsledkem je bezpečnost na obou stranách.

Ad

Charakteristiky

Akreditivy jsou nejbezpečnější formou vzájemného vypořádání mezi zákazníky. Příkladem může být, když použití takové formy vzájemného vyrovnání umožnilo všem účastníkům získat výhody. V sovětských dobách, většina spotřebitelů louh sodný převeden na akreditiv formu interakce se společností, která byla v té době na pokraji bankrotu. I když byla společnost na pokraji bankrotu, pokračovala ve své činnosti. Banka byla připsána hotovost on běžného účtu v rámci akreditivu pouze poté, co dodavatelská společnost poskytla potřebnou dokumentaci v souladu s pokyny plátců a uzavřenými smlouvami. Poskytnuté dokumenty byly důkladně zkontrolovány. Důvěra stranám poskytla přesně akreditiv. Co je to, v jednoduchém jazyce lze popsat takto. Spotřebitelé získají důvěru, že při absenci zásilky v pravý čas se platby úspěšně vrátí na své účty a továrna, která vyrábí zboží, získává jistotu, že další spotřebitel neopustí bez zaplacení.

Ad

Jak to funguje?

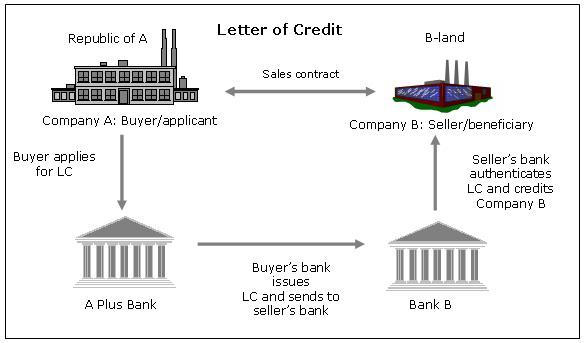

Akreditivy jsou doklady o vypořádání na papírových nosičích, na jejich bázi banka, která jedná podle pokynů plátce k otevření akreditivu, se zavazuje učinit platby ve prospěch příjemců při předložení posledních dokladů, které splňují podmínky uzavřené smlouvy, nebo převedou pravomoc na druhou banka o provedení těchto plateb.

Typy akreditivů

V případě použití této formy vzájemného vypořádání je velmi důležité vybrat nejvhodnější typ. Všechny typy akreditivů jsou otevřeny bankami v souladu s pokyny plátců, proto v návrhu smlouvy je uveden vybraný typ. Všechny existující formy jsou předepsány vyhláškami centrální banky země. V případě Ruské federace existuje ustanovení, ve kterém je uvedena možnost otevření následujících typů akreditivů:

Ad

- pokryté (uložené);

- nekrytá (zaručená);

- odvolatelný;

- neodvolatelné;

- potvrzeno (zrušitelné nebo neodvolatelné).

Každý z nich můžete zvážit samostatně, abyste lépe pochopili jejich podstatu.

- Zakrytý bankovní akreditiv je formulář, na jehož otevření vydavatelská banka převede částku na účet plátce k dispozici finančnímu ústavu, který provádí, po celou dobu trvání smlouvy. Tento druh je nejběžnější.

- Dále je možné zvážit nekrytý akreditiv. Co je to, v jednoduchém jazyce lze popsat takto. Při vystavení akreditivu vydávající bankou nejsou převedeny žádné finanční prostředky, ale vykonávající banka má právo odebrat prostředky z korespondentského účtu vedeného s ní v rámci dohodnuté částky. Pořadí, v jakém jsou prostředky odepsány z účtu u vystavující banky, se určuje v závislosti na existující mezibankovní dohodě.

- Odvolatelný akreditiv je forma interakce, kterou může vydávající banka změnit nebo zrušit na základě písemného pokynu plátce. Nevyžaduje předchozí schválení příjemcem finančních prostředků a také nestanoví žádné bankovní okolnosti příjemci finančních prostředků v případě odvolání platby.

- Neodvolatelný akreditiv je taková smlouva, která může být zrušena až od okamžiku, kdy výkonná banka obdrží souhlas ke změně podmínek od příjemce finančních prostředků. Částečné přijetí podmínek neodvolatelného akreditivu není povoleno.

- Potvrzený akreditiv je forma interakce, při plnění které se vykonávající banka zaváže zaplatit částku, která je v ní uvedena, a to bez ohledu na to, že obdrží bankovní prostředky. Pořadí, ve kterém je potvrzení provedeno, závisí na dohodě mezi bankami.

Další odrůdy

V současné době existuje několik druhů akreditivů, které jsou odrůdami popsaných výše.

Akreditiv s červenou klauzulí je smlouva, podle níž emitentská banka zmocňuje vykonávající banku, aby dodavateli předem vyplatila zálohu ve výši stanovené konkrétně před tím, než byly předloženy všechny potřebné doklady, tj. Dokud zboží není odesláno nebo služby.

Ad

Existuje také podoba jako revolvingový akreditiv. Co je to, v jednoduchém jazyce lze popsat takto. Jedná se o akreditiv, který je otevřen ze strany plateb z celkové částky uzavřené smlouvy, která je automaticky obnovitelná, jelikož jsou platby uskutečněny pro další dodávku zboží nebo poskytovaných služeb. Otevření revolvingového akreditivu je prováděno s jednotnými dodávkami, které jsou prodlouženy v průběhu času, aby se cyklicky snížila částka smlouvy.

Příjemce finančních prostředků jednou z těchto způsobů má možnost odmítnout použití akreditivu až do uplynutí jeho lhůty, pokud podmínky uzavřené smlouvy stanoví možnost takového odmítnutí. Kromě toho může být v podmínkách zaevidováno přijetí osoby pověřené plátcem.

Ad

Výpočty akreditivů

Ve smlouvách se jednoznačně uvádí postup a způsob placení za poskytování služeb a dodání zboží, provádění prací a jiných činností a také způsob platby. Pokud jde o použití akreditivy formou vzájemného vypořádání, musí být ve smlouvě zohledněny určité podmínky: jsou uvedeny názvy bank, se kterými se uskutečňuje interakce; Jméno příjemce je registrováno; výše a typ akreditivu; způsob oznamování příjemci, že akreditiv je otevřený; způsob oznamování plátce číslo účtu, na kterém budou uloženy finanční prostředky; doba platnosti; platební podmínky a odpovědnost za neplnění.

Smlouva často obsahuje další podmínky, které se vztahují k postupu plateb. Může se například jednat o částečné platby. Platby jsou prováděny v bezhotovostní formě převodem dohodnutého akreditivu na účet příjemce.

Je důležité poznamenat, že za porušení, které mohou být spáchány při provádění akreditivu formou vzájemného vypořádání, odpovídá odpovědnost bank v plném souladu se současnými právními předpisy. Pokud se to vezme v úvahu, lze si uvědomit, že vykonávající banka nebude akceptovat upisované dokumenty, které slouží jako důkaz dodání zboží, poskytování služeb nebo provádění práce.

Postup vyrovnání

Jak již bylo dříve popsáno, akreditiv je vhodnou formou interakce v mnoha situacích. Schéma postupu nemá žádné zvláštní potíže. Takto lze provádět výpočty mezi právnickými osobami, mezi jednotlivci a právnickými osobami.

Výpočetní algoritmus pro příjemce

- Jako způsob platby podle podmínek smlouvy by měl obsahovat akreditiv.

- Poté je třeba kontaktovat bankovní kancelář, kde je vaše organizace poskytována, aby vyplnila žádost o otevření akreditivu. Banku musí být poskytnuta kopie smlouvy o dodávce zboží nebo poskytování některých služeb.

- Po dodání zboží do banky je povinen poskytnout balíček dokumentů, které ji potvrdí. Pro každou transakci se používá vlastní seznam dokumentů, který musí být uveden v dohodě uzavřené v okamžiku otevření akreditivu.

- Pokud se transakce neuskutečnila a po uplynutí platnosti akreditivu nebyla banka poskytnuta, pak je celá částka vrácena na účet příjemce.

Výhody

Pomocí jakékoli formy akreditivu můžete získat celou řadu výhod, včetně následujících. Snižování rizika je zajištěno skutečností, že po předložení balíčku podpůrných dokladů do banky bude hotovost přijata prodávajícím bez ohledu na finanční situaci prodávajícího. Podmínky vypořádání lze stanovit nezávisle. Účastníci transakce mají právo změnit podmínky akreditivu nebo je zcela opustit v případě vzájemného souhlasu.

Mezinárodní praxe

Mezinárodní akreditivy představují nejvíce civilizované platební podmínky, které jsou ve výpočtech na mezinárodní úrovni široce používány. Když mluvíme z hlediska ochrany zájmů zúčastněných stran, takové podmínky interakce lze nazvat ideální. U mezinárodních osad jsou stanovena určitá pravidla. Jaké jsou akreditivy, které byly podrobně popsány dříve a jak fungují v případě mezinárodních vztahů? V současné době existuje seznam sjednocených pravidel, které vysvětlují všechny vlastnosti procesu.

V systému mezinárodních osad, nejčastěji používají pouze jednu formu - jednoduchý, krytý neodvolatelný dokumentární kredit. Výhody této metody výpočtu byly popsány dříve, ale v případě takové interakce lze určit určité nevýhody.

Složitost mezinárodního postupu

V takové transakci existují čtyři strany, ne dva, jako v běžných osadách. Kromě zákazníka a dodavatele se podílí také banka zákazníka a banka dodavatele. Bude to těžké pochopit pro začínajícího účastníka zahraniční ekonomické aktivity.

Požadavky na dokumenty a lhůty

Taková forma platby je vždy podmínkou přísného dodržování lhůt, požadavků na dokumentaci a také komplikací postupu. Při každé změně podmínek plnění závazků kteroukoli ze stran transakce je vždy požadován dokument se všemi stranami. Kromě smlouvy mezi zákazníky a dodavateli je nutná dodatečná výměna dokumentů i mezi bankami. Zatímco se to všechno děje elektronicky a děje se okamžitě, to vyžaduje čas a také kontrolu všech provedených postupů.

Náklady na L / C

Další nevýhodou jsou náklady na tento způsob platby. Od okamžiku otevření akreditivu jsou finanční prostředky kupujícího zmrazeny na bankovním účtu, tudíž vzniká krytí akreditivu nebo platby za bankovní záruku v případě nekrytého akreditivu. Dodavatel, který nemá finanční prostředky na nákup materiálu na výrobu, potřebuje vypůjčené prostředky, jejichž údržba kupující také vyplatí. Bankovní poplatky se vybírají u všech transakcí týkajících se akreditivů.

Po slovu

Takže, když máte představu o tom, co jsou akreditivy, můžete se rozhodnout, že je to velmi obtížné, ale když se rozhodnete projít celý postup krok za krokem, pochopíte, že tento způsob platby je poměrně pohodlný a spolehlivý. Při výběru spolehlivé banky bude většina práce provedena pro vás. Když pracujete se zahraničními partnery, použití akreditivu vám umožní prohlásit se za odborníka, který bude mít za následek úctu celé vaší společnosti.