Vzorová rozvaha. Rozvaha

Podle čl. 13 federálního zákona, který upravuje vedení účetnictví, společnost musí předkládat zprávy. Měla by odrážet finanční aktivity a jejich výsledky. Rozvahové ukazatele poskytují představu o pohybu hotovost za období. Tyto informace jsou pro zainteresované osoby nezbytné pro provádění manažerských, ekonomických rozhodnutí. Zvažte dále, co představuje rozvaha společnosti. Dokončený příklad bude také uveden v článku.

Obecné informace

Podle čl. 14., doložka 1 federálního zákona č. 402 jsou stanoveny následující prvky, které zahrnují účetní zprávu:

- Rozvaha

- Finanční výsledky.

- Aplikace.

Vykazování se provádí na základě informací v účetních registrech. Při jeho vytváření jsou brány v úvahu údaje stanovené průmyslem a federálními normami.

Ad

Forma rozvahy: obecná objednávka

Tento dokument by měl odrážet finanční situaci společnosti na konci období. Od roku 2011 je v rozkazu Ministerstva financí sestavena rozvaha společnosti podle nových norem. Nedoporučují se, ale jsou povinné pro všechny organizace. Výjimkou jsou obecní / státní instituce, úvěrové společnosti. Od roku 2013 je forma rozvahy vytvořena pro organizace, které používají USNO. Předtím byly tyto společnosti osvobozeny od vedení záznamů a poskytování nezbytné dokumentace.

Rozvaha: Formulář 5

Společnost se může rozhodnout, že do dokumentace zahrnout přílohu, která bude odrážet pohyb vypůjčených prostředků. V příslušné části je uvedena přítomnost a pohyb půjček od obou příslušných organizací a od jiných firem a jednotlivců. Řádky rozvahy "neuhrazené do termínu" ukazují nevyplacené úvěry (po splatnosti). Ve vysvětlující poznámce společnost může poskytnout popis úvěrových závazků podle splátkových období.

Ad

Osvobození od účetnictví

Podle federálního zákona č. 402 nemusí účetnictví vést:

- Individuální podnikatelé, kteří se zabývají soukromou praxí. Pro osvobození od účetnictví musí být v tomto případě splněny určité podmínky. Podnikatel musí zejména zohlednit zisky, příjmy a výdaje, jiné daňové objekty nebo fyzické ukazatele, které charakterizují určitý typ obchodní činnosti.

- Reprezentativní kancelář, pobočka nebo jiná strukturální jednotka společnosti se sídlem v Ruské federaci, zřízená v souladu se zákony cizí země. Pro ně je osvobození povoleno, pokud v souladu s regulačními zákony o poplatcích a daních berou v úvahu výdaje a příjmy, jiné předměty zdanění podle zavedeného postupu.

Objednací číslo 66n

Malé podniky mohou sestavit rozvahu za rok v rámci zjednodušeného systému. Zejména jsou zahrnuty výsledky skupiny článků (bez specifikace) a dokumentace o finančních výsledcích. Příklad podnikové rozvahy zajišťuje dostupnost aplikací. Poskytují nejdůležitější informace, bez kterých nemůžete posoudit finanční situaci společnosti. Podle uvážení společnosti však může dokumentaci provést v plném rozsahu.

Ad

Aktiva a pasiva

Příklad rozvahy podniku zahrnuje tyto položky s jejich rozdělením podle termínu oběhu / zpětného odkupu pro dlouhodobé a krátkodobé. Zde bychom se měli zmínit o době trvání. Krátkodobé závazky a aktiva se berou v úvahu, pokud jejich doba splácení nebo oběhu není déle než 12 měsíců po dni vykazování nebo trvání provozního cyklu, který přesahuje rok. Všechny ostatní jsou považovány za dlouhodobé.

Podrobně

Ustanovení článku 3 výše uvedeného nařízení stanoví právo podniků, aby specifikovaly ukazatele pro články nezávisle. PBU 4/99 upravuje postup jejich odrazu. Zejména ukazatele závazků, jednotlivých aktiv, domácností. provozní náklady, výdaje a výnosy:

- Jsou prezentovány samostatně, pokud mají významnou hodnotu a bez jejich přítomnosti, zájemci nemohou posoudit stav finančních záležitostí nebo výsledků.

- Odráží celková částka v případě, že samy o sobě neumožňují analyzovat povahu obratu společnosti.

Uzávěrka

Rozvaha společnosti musí být předložena do tří měsíců po skončení období. Datum podání je den, kdy byla dokumentace zaslána poštou nebo skutečně převedena na místo žádosti. Pokud připadá na víkend, považuje se termín následující den po nepracování.

Nuance

Obsahy rozvahy za běžné období jsou převedeny na minulé a předchozí. Pokud jsou včasné informace v porovnání s informacemi, které jsou k dispozici v současné době, nesrovnatelné, první se přizpůsobuje podle stanovených pravidel. Obsah rozvahy by měl obsahovat vysvětlení. Odhalí každou úpravu, která je důležitá, spolu s důvody, které ji způsobily. Jakýkoli příklad rozvahy se sestavuje s uvedením částky v tisících rublů. Záporné nebo odečtené hodnoty jsou uvedeny v závorkách.

Ad

Aktivní

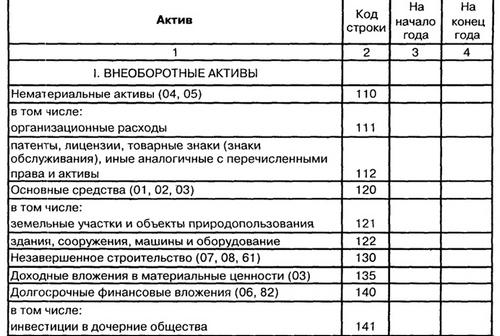

Zvažte příklad rozvahy k části 1. Zahrnuje:

- IA.

- Aktiva pro vyhledávání jsou hmotná a nehmotná.

- Výsledky výzkumu a vývoje.

- OS Finanční investice.

- Daňový odložený majetek.

- Ziskové investice do podložky. hodnoty.

- Zbývající dlouhodobá aktiva.

Vysvětlení

Příklad rozvahy přílohy č. 3 k vyhlášce č. 66n obsahuje připomínky. V vysvětleních k regulačnímu aktu je několik tabulek. Mezi ně patří zejména:

- Neformulovaný a nedokončený výzkum a vývoj a probíhající operace k získání nehmotný majetek. Tato tabulka slouží jako vysvětlení výdajů na posouzení dopadů a výdajů na výzkum a vývoj.

- Hodnota dlouhodobého majetku poskytuje vysvětlení probíhající kapitálové investice.

Podle návrhu vysvětlení, které jsou uvedeny v příkladu rozvahy, se tyto hodnoty odrážejí v položkách "Fixní majetek", "IA" a "Výsledky výzkumu a vývoje".

Kontroverzní okamžik

Neúplná čepice. investice nesplňují požadavky, které existují v PBU, pokud jde o IA, OS a R & D. V tomto ohledu by neměly být uvedeny v jejich složení. Dopis Ministerstva financí objasnil tuto otázku. Zejména bylo uvedeno, že PBU 6/01 stanoví postup pro sestavování údajů o fixních aktivech v účetnictví. Aktivum je zahrnuto do operačního systému při současném dodržování podmínek odstavce 6 uvedeného ustanovení.

Dlouhodobý majetek a BPM

Hodnoty mohou být zobrazeny navíc v řádcích zadaných v rozvaze nebo na straně 1170 s nehmotnými částkami. Metoda, která bude zvolena, je vhodné popsat ve vysvětlující poznámce. Náklady, které společnost vznikla v běžném období, ale které se vztahují k nadcházejícímu, by měly být zohledněny v rozvaze o podmínkách vykazování aktiv v souladu s účetními předpisy. Tyto výdaje by měly být odepsány způsobem předepsaným pro jejich konkrétní typ. Ve složení BPM lze uvažovat:

Ad

- Náklady na smlouvy vzniklé v souvislosti s uvedenou prací.

- Platby za právo užívat výsledky duševní činnosti nebo způsoby individualizace prováděné ve formě jednorázového pevného odpočtu. Tyto BPM jsou během smluvního období odepsány.

- Další výpůjční náklady mohou být zahrnuty do ostatních nákladů rovnoměrně po dobu trvání úvěru.

- Časově rozlišené úroky z částky.

- Náklady na materiály uvolněné do výroby, ale související s nadcházejícími obdobími.

- Sleva nebo časově rozlišené úroky z dluhopisu.

Finanční investice

Jsou akceptovány jako aktiva, jsou-li současně splněny následující podmínky:

- Existují dokumenty vyhotovené v souladu se zavedeným postupem, který potvrzuje, že společnost má právo na finanční investice a získání peněz nebo jiných aktiv odvozených z tohoto práva.

- Organizace prošla příslušnými riziky.

- Investice mohou v budoucnu přinést společnosti ekonomické výhody ve formě dividend, zvýšení hodnoty nebo úroků.

Je třeba poznamenat, že bezúročné půjčky nesplňují požadavky PBU 19/02. To znamená, že nejsou zahrnuty do této skupiny. Finanční investice jsou:

- Cenné papíry (obecní a státní).

- Příspěvky do základního kapitálu ostatních společností, závislých podniků a dceřiných společností.

- Úvěry ostatním společnostem.

- Vklady na vklady.

- Pohledávky vyplývající z postoupení nároků a podobně.

Investice by měly být zaznamenány za jejich původní náklady. To se může změnit v případech stanovených zákonem.

Oddíl 2: Oběžná aktiva

V této části rozvahy jsou uvedeny následující ukazatele:

- Zásoby.

- DPH.

- Pohledávky.

- Finanční investice.

- Peněžní prostředky a peněžní ekvivalenty.

- Ostatní oběžná aktiva.

Na řádku 1210 se odráží hodnota rezerv k datu vykazování. Zobrazují se následující údaje:

- Na materiálech a surovinách.

- O hotových produktech.

- O zboží.

- Na náklady na prodej.

- Na nedokončené výrobě.

- O společnosti BPM.

Řádek 1240 udává výši krátkodobých investic na konci období. Pořadí reflexe a účetnictví je popsáno ve vysvětlivkách na straně 1150. Údaje v řádku neobsahují hodnoty, které jsou rovnocenné s peněžními ekvivalenty. Postup při oddělení těchto finančních prostředků od ostatních finančních investic by měl být stanoven v účetní dokumentaci a popsán ve vysvětlující poznámce.

Peněžní prostředky a peněžní ekvivalenty

Jejich složení zahrnuje zbytky:

- V operačním sále.

- Na r / s.

- Při kontrole organizace.

- Zapnuto měnových účtů.

- V šekových knížkách.

- Na základě akreditivů.

- V překladech "v tranzitu".

- Na dalších zvláštních účtech.

Částky hotovostních zůstatků (například železničních a leteckých jízdenek), které jsou zaznamenány na účtu. 50.3, nejsou zahrnuty v hodnotách str. 1250. Jsou vzaty v úvahu v jiných běžných aktiv v str. 1260.

Přepočítání nákladů

Peněžní prostředky a peněžní ekvivalenty mohou být vyjádřeny v rublech i v cizí měně. V druhém případě je třeba přepočítat podle požadavků PBU 3/06. Tento postup se provádí ke dni transakce a ke dni vykazování. Tento požadavek platí pro:

- Peníze znamení na ruce.

- Fondy na bankovních účtech (vklady).

- Platební a hotovostní doklady.

- Cenné papíry jiné než zásoby.

- Prostředky v zúčtování, včetně úvěrových závazků vůči jednotlivcům a organizacím, s výjimkou přijatých a přijatých záloh, vkladů, zálohových plateb.

Přepočet se provádí podle rychlosti, která je na vykazovacím čísle.

Pasivní

Oddíl 3 uvádí ukazatele odrážející rezervy a kapitál společnosti. Zejména:

- Základní kapitál.

- Přecenění dlouhodobého majetku.

- Další kapitál.

- Vlastní akcie, které jsou nakupovány od účastníků.

- Rezervní kapitál.

- Nekrytá ztráta (nerozdělený zisk).

Základní kapitál

V p. 1310 nezahrnuje údaje o změnách trestního zákona. Dekódování bude samostatná zpráva. Částka na straně 1310 by měla odpovídat velikosti sloupce CC p. "Výše kapitálu k 31. prosinci" (s. 3300) v dodatku k pozměňovacím návrhům. Na stránce 1320 je zobrazen debetní zůstatek pro účty. 81 "Vlastní akcie (akcie)" na konci období. Odkupované cenné papíry se odrážejí ve výši skutečných nákladů bez ohledu na jmenovitou hodnotu.

Přecenění, dodatečný kapitál

Na stránce 1340 je zobrazen kreditový zůstatek účtu. 83. Přecenění dlouhodobého majetku se provádí přepočtem na náhradní (současnou) nebo zbytkovou hodnotu (pokud byl tento postup předtím proveden), částka odpisů nabytá po celou dobu provozu předmětu. Na str. 1350 se odráží kreditní zůstatek na účtu. 83 na konci období, minus částky vytvořené během přecenění majetku. Dodatečný kapitál zahrnuje například překročení prodejní ceny akcií / akcií ve srovnání s nominální hodnotou.

Rezervní fond

V p. 1360 je uvedena výše rezerv vytvořená podle podkladové dokumentace a ustanovení zákona. Pro společnost LLC existuje řádek, ve kterém může být velikost fondu stanovena Listinou. V akciové společnosti vzniká rezerva, jejíž hodnota by neměla být nižší než 5% základního kapitálu. Tvorba fondu se provádí prostřednictvím ročních povinných odpočtů až do dosažení stanovené hodnoty. Rezerva je určena k pokrytí ztrát, zpětného odkupu akcií a splacení dluhopisů bez dalších prostředků. Nadace nesmí být používána k jiným účelům. Pořadí tvorby rezervy, její odpočty by měly být stanoveny v účetní dokumentaci a popsány ve vysvětlující poznámce ke zprávě.

Dlouhodobé a krátkodobé závazky

Oddíl 4 obsahuje ukazatele týkající se:

- Vypůjčené prostředky.

- Daňové (odložené), oceňovací a jiné závazky.

Pátá část odráží údaje za:

- Vypůjčené prostředky.

- Splatné účty.

- Výnosy budoucích období.

- Odhady a ostatní závazky.

Část 4 na straně 1410 zobrazuje dlouhodobě vypůjčené finanční prostředky. Odrazil se na sch. 67.

Část 5, str. 1510 uvádí vypůjčené prostředky, které byly přijaty na krátkou dobu. Odrážejí se na účtu. 66