Dlužník je stranou, která je příjemcem úvěru. Požadavky na dlužníka

V dnešní době je obtížné si představit svůj život bez moderních domácích a digitálních zařízení, kvalitního nábytku a dobrých oprav v bytech, špercích a kožešinových výrobcích, nezbytných dopravních prostředků, jako je auto, turistických cest po celé zemi a ve světě. Seznam pokračuje, stojí za to chodit do obchodů nebo nákupních center - vaše oči se šíří z množství zboží a služeb. Jedním slovem, naše blahobyt roste! Ale ne každý schopný občan může v co nejkratší době uskutečnit drahý nákup na vlastní náklady a úspory. Nejlepším řešením tohoto problému bude nepochybně půjčka nebo půjčka, která může být vydána u jakékoli finanční instituce. A nyní byla provedena volba, bylo rozhodnuto, které služby úvěrové instituce by měly být použity. Zbývá shromažďovat všechny potřebné dokumenty k půjčce a kontaktovat banku. Všechny osoby, bez ohledu na statut a právní formu, které chtějí požádat o půjčku a získat ji k potřebným účelům, se tak či onak stanou dlužníky.

Ad

Co je dlužník? Koncepce

Dlužník je jedním z účastníků úvěrového vztahu, který se vyvíjí mezi finanční institucí a osobou, která si chce zadat určitou dobu půjčku na peníze nebo nějaký hmotný majetek. Úvěrová organizace je zpravidla bankovní nebo mikrofinanční struktura, na druhé straně jsou další subjekty Ruské federace.

Dlužník je tedy jakákoli právnická osoba nebo osoba, která má svůj cíl - získat úvěr, půjčky nebo úvěru.

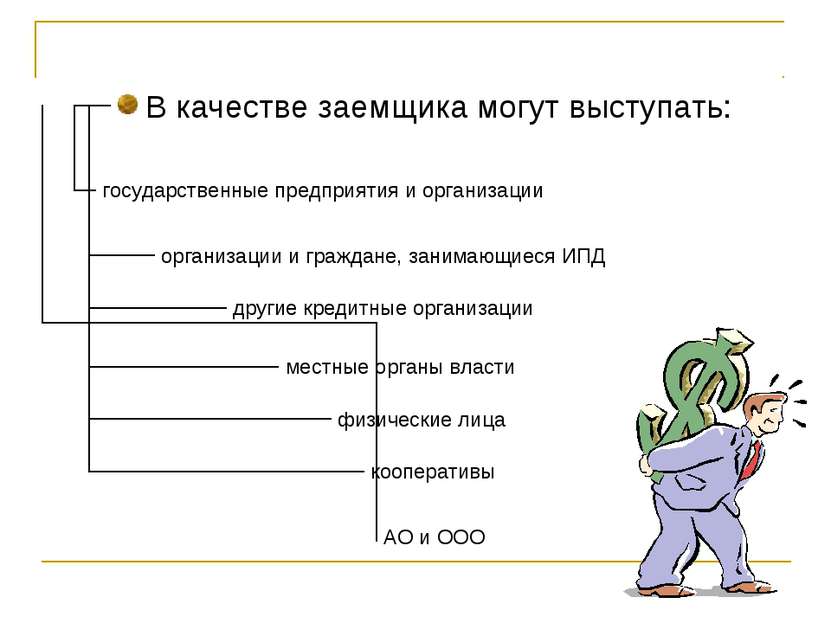

Kdo může být dlužníkem?

Jak bylo uvedeno výše, příjemci finančních prostředků nebo dlužníků mohou být právnické osoby nebo jednotlivci. Kdo konkrétně patří do těchto skupin?

Právnické osoby - podniky nebo organizace, které mají ve své jurisdikci nebo efektivní správu majetku, které musí odpovídat za své dluhy. Tyto osoby mohou získat jménem společnosti a vykonávat občanská práva, plnit povinnosti, objevit se u soudu.

Ad

Právnické osoby jsou rozděleny na komerční a neziskové organizace. Pro komerční podnik je výsledkem činnosti zisk. Pro neziskový zisk není cílem. Ten může mít podobu družstevní, náboženské nebo sociální organizace nebo charitativní nadace. Právnické osoby lze také rozdělit na státní a nestátní podniky.

Jednotliví podnikatelé - jednotlivci, kteří se podílejí na podnikání, který přináší zisk do vlastních kapes, mají státní registraci s pevným statusem, avšak bez vytváření právnické osoby.

Dlužníci - jednotlivci - občané, kteří mají povinnosti a určité práva. Tyto subjekty mají právo provádět obchodní transakce na vlastní účet, uzavírat transakce, dohody a smlouvy, vstupovat do ekonomických vztahů s právnickými a jinými osobami a regulovat je.

Druhy úvěrů a půjčky pro dlužníky

Finanční instituce dnes nabízejí svým klientům širokou škálu úvěrových a úvěrových prostředků.

Právnické osoby a podnikatelé, kteří se zabývají jednotlivými činnostmi, mohou požádat o následující typy úvěrů:

- na pořízení dlouhodobého majetku, který je pro podnik nezbytný k provádění činností (nemovitost, pozemky, vozidla, samohybná a speciální zařízení, vybavení apod.);

- pro doplnění pracovního kapitálu - pro současné provádění záležitostí;

- pro investiční účely - investice do investic;

- leasingové a factoringové služby;

- refinancování úvěrů vydaných v jiných finančních institucích;

- neúčelové půjčky.

Jednotlivci jako dlužníci jsou oprávněni používat takové půjčky a půjčky jako:

- hypoteční úvěry na nákup obytných nemovitostí;

- půjčky na auto na nákup automobilu;

- pro osobní účely;

- kreditní karty;

- refinancování.

Požadavky na dlužníky

V bankovních institucích je povinností řady požadavků pro dlužníky, bez nichž nebude možné získat půjčku. Některé podmínky jsou nabízeny pro různé kategorie klientů při podání žádosti o úvěr.

Právnické osoby a podnikatelé v závislosti na druhu obdržených prostředků musí poskytnout následující informace:

- rozsah působnosti společnosti;

- doba trvání podnikání na trhu;

- historie zákaznických úvěrů;

- zajištění;

- bonita dlužníka - určená finančním výsledkem;

- obraty na účtech;

- vztahy s jinými finančními strukturami;

- příjmy společnosti;

- počet zaměstnanců organizace;

- další informace na vyžádání.

Jedinci jsou na základě svého právního postavení povinni poskytnout další informace. Hlavní požadavky na dlužníky tohoto typu se omezují na potvrzení následujících údajů:

- průkaz totožnosti;

- občanství;

- místa registrace a skutečné bydliště;

- věku

V závislosti na druhu úvěru požadují finanční instituce údaje o pracovním poměru, pracovním poměru, rodinném stavu, zajištění (zástava nebo ručení) klienta, historii úvěru. Ve většině případů je hlavním kritériem pro získání úvěru bonita dlužníka. Stanoví se na základě poskytnutých výkazů o výnosech klienta.

Záruční zajištění

Záruka za úvěr je zárukou dlužníka finanční instituci v plném splacení úvěru a naběhlých úroků z této půjčky. Jako krytí zabezpečení lze použít následující kategorie:

- nemovitosti klienta nebo třetích stran (byty, domy, pozemky, komerční nemovitosti);

- movitý majetek (automobily, zařízení a jiná aktiva);

- záruka právnických a fyzických osob (ručitel dlužníka musí předložit doklady potvrzující statut a právo);

- záruka;

- pojištění

Pojištění

Pojištění dlužníka v úvěrové instituci není předpokladem, nicméně mnoho bankovních institucí se uchýlí k tomuto typu předběžných opatření. Nejčastěji výskyt pojistné události znamená dočasnou či trvalou invaliditu klienta, ztrátu pracoviště, práva na nemovitosti získané z úvěrových fondů, rizika spojená s přírodními katastrofami. Účelem pojištění je téměř úplné uhrazení stávajícího dluhu pojišťovny v případě, že klient ztratí možnost splácení úvěru.

Závěr

Shrneme-li všechny výše uvedené skutečnosti, je bezpečné říci, že dlužník je důležitým článkem v činnostech všech finančních struktur. Je to dlužník, který přináší úvěrovým institucím značné zisky nezbytné pro jejich další fungování a rozvoj.