Koncept, povaha a hlavní typy daňových systémů

V tomto článku budeme hovořit podrobně o daňových systémech, jejich odrůdách, funkcích, hodnotících kritériích a zásadách tvorby, stejně jako o daních a jejich hlavních druzích. Začněme se základními definicemi.

Klíčové definice

Když hovoříme o povaze a druzích daňových systémů, první věcí jsou klíčové termíny, které se objeví v tomto článku.

Daně jsou nevratné, bezplatné, povinné pro obyvatelstvo a právnické osoby, pravidelně sbírané platby, které vybírají pouze oprávněné státní instituce za účelem doplnění finančních prostředků daného státu.

Daňový systém je celkový součet daňových dávek, které jsou vybírány daňovými poplatníky v souladu s články daňového řádu daného státu. Tento systém je nezbytně regulován právními normami, jejichž hlavním účelem je zavedení a výběr daní.

Ad

Daňový kód (NC) - v Ruské federaci je hlavním legislativním aktem týkajícím se zdanění. Skládá se ze dvou částí - hlavní, která upravuje nejobecnější principy daňového systému a zvláštní, který vytváří základ pro vzájemnou interakci státu a daňového poplatníka za určité výběry daní.

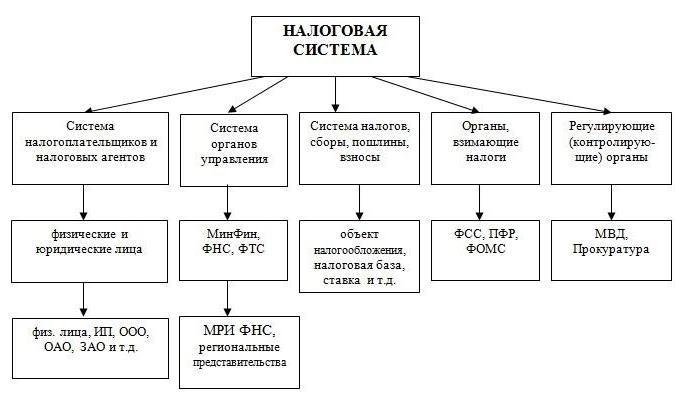

Základem jakéhokoli druhu daňového systému budou poplatky a daně. Svojí pomocí může právní stát plně realizovat své funkce jak v řízení finančního provozu, tak i ve svém hospodářství jako celku. V Rusku je daňový systém regulován NK a Ústavou. Stejně jako mnoho jiných federální státy je třístupňový - skládá se z federálních, regionálních a místních daní.

Ad

Typy daňových systémů

Existují dva hlavní typy daňových systémů:

- Globální . Zisk fyzických i právnických osob je zdaněn. daňové zatížení ve stejném svazku. Výpočet výběru daní je velmi jednoduchý, což je v rukou podnikatelů - mohou předem naplánovat konečnou výši svých příjmů minus tyto platby. Takový systém je především charakteristický pro západní státy.

- Shedular (shedula - část nebo podíl). Celý příjem osoby je rozdělen na určité části, z nichž každá podléhá konkrétní dani. Pro každou shedulku existují vlastní sazby, kritéria, výhody a tak dále.

Existuje také následující rozdělení typů daňových systémů pro řadu důležitých vlastností:

- Eurocontinental . Je charakterizován vysokým podílem příspěvků na sociální zabezpečení, převahou nepřímých daní a velmi malým počtem přímých daní. Používá se ve Francii, Belgii, Rakousku, Německu a Nizozemsku.

- Anglosaský . Podíl přímých daní převažuje nad nepřímou a zdanění se nejvíce dotýká soukromých osob. Typické pro Spojené království, Kanadu, USA, Austrálii.

- Latinské Ameriky Nepřímé zdanění výrazně převažuje nad přímými daněmi. Důležitou vlastností - dobře zavedený výběr daní a inflace. Charakteristický pro Peru, Chile, Bolívie.

- Smíšené Kombinuje funkce několika typů daňových systémů. Zavedení rozšíření daňové struktury a vyloučení závislosti státního rozpočtu na jednom druhu daní. Typické pro Ruskou federaci.

Druhy daní

Při popisu daňového systému nebude ani povaha a druhy daní nadbytečné. V Rusku existují tři hlavní typy těchto plateb:

- Federální: vstup do státní pokladny.

- Oblastní: shromážděné ve prospěch určitého regionu - republiky, regionu, regionu.

- Místní: míra rozpočtu konkrétního tématu - města, obce, města atd.

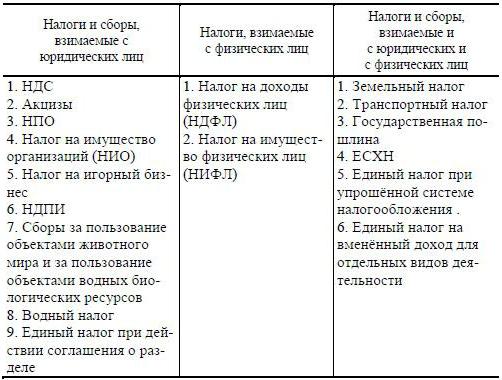

Podle typu poplatníka jsou daně přiděleny:

- Od jednotlivců - o jejich příjmech, majetku atd.

- Od právnických osob - zisk, DPH, atd.

- Smíšené.

V oblasti daně jsou daňové poplatky vyčleněny na:

- příjmy;

- spotřeba;

- majetek;

- kapitálu.

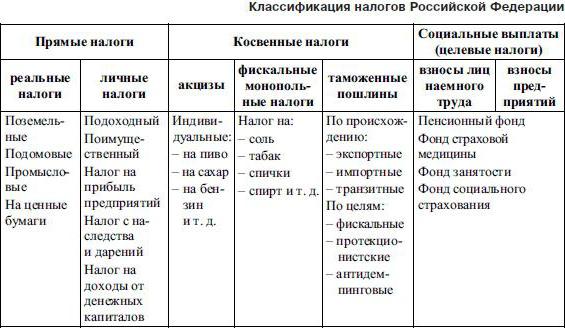

Podle typu záchvatu:

- rovný;

- nepřímé.

Uvádíme některé vlastnosti této klasifikace v následující tabulce.

| Nepřímé daně | Přímé daně | |

| Platební metodou | Přesunuté na ramena třetích stran, spotřebitelů | Předkládá daňový poplatník |

| Prostřednictvím nabíjení | Podle tarifů | Zásoby, platové doklady |

| Na ekonomickém základě | Účtováno z nákladů, použití, spotřeba. | Zaúčtovány z výroby, zisků, majetku |

Nyní uvádíme hlavní funkce daňových plateb.

Daňové funkce

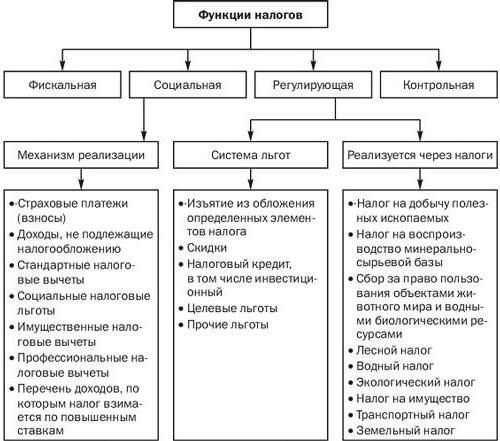

V pokračování diskuse o daňovém systému, typech a funkcích daní zůstává diskutovat o posledním odstavci. Existuje několik funkcí:

- Nejdůležitější je fiskální funkce. Je to díky ní, že se vytváří státní rozpočet.

- Sociální - přerozdělování příjmů ve prospěch sociálně znevýhodněných.

- Řešení regulace pomocí daňové politiky některých úkolů státní úrovně. Má stimulační, odrazující a reprodukční subfunkce.

- Kontrola - sledování stavu včasnosti a úplnosti finanční dopravy do pokladny.

Funkce daňového systému

Funkce daňového systému přesně zopakují funkce daní:

- fiskální;

- kontrola;

- sociální;

- regulace.

Kritéria kvality pro daňové systémy

Analyzovali jsme funkce a typy státního daňového systému. Pojďme k kritériím své kvality:

- Bilance státního rozpočtu - poskytnutí státní pokladny s plánovaným množstvím prostředků, které jsou nezbytné pro výkon jejích funkcí, jak jsou definovány zákonem.

- Udržitelný stav ekonomiky - při prosazování určité daňové politiky by se mělo zvýšit produkce, rozvoj ekonomických sektorů a regionů země.

- Stabilní ceny - poměr "přímé nepřímé daně" by měla zajistit cenovou stabilitu a zabránit růstu inflace.

- Účinnost sociální politiky - daňový systém by neměl zhoršovat životní úroveň občanů, zejména sociálně znevýhodněných.

- Důsledné povědomí veřejnosti - daňoví poplatníci musí jasně vědět, kdy, kde a v jakém objemu by měli své platby posílat státu.

Zásady daňového systému v Ruské federaci

Když mluvíme o pojmech a typech daňových systémů, nemůžeme si vzít na vědomí zásady konstrukce takové struktury specificky pro Ruskou federaci. Jsou tvořeny v NC našeho státu:

- Povinnost každé osoby platit spravedlivé daňové sazby.

- Zdanění v Ruské federaci charakterizuje univerzálnost a rovnost.

- Daně nemají právo být diskriminační - na základě národních, náboženských, rasových nebo jiných kritérií.

- Daňové sazby nezávisí na občanství osoby, na způsobu vlastnictví nebo kapitálových zdrojích.

- Daně nemohou být libovolné.

- Daně by neměly vytvářet překážky volné hospodářské činnosti prováděné v rámci práva.

- Nikdo není povinen platit daně v jiné výši nebo pořadí, než je stanoveno státem NC.

- Legislativa týkající se daní by měla být zapsána v jasném a přístupném jazyce pro občany.

- Všechny nejasnosti, nejasné definice daňových právních předpisů jsou vykládány ve prospěch plátce daně.

Klíčové trendy ve vývoji daňových systémů

Optimální sada vlastností, které má každý daňový systém v ideálním případě najevo, je následující:

- Snížení daňové zatížení o výrobcích.

- Zjednodušte daňové zákony.

- Nahrazení daní pro podniky z nájmu z těžby a zpracování přírodních zdrojů.

- Zvýšení podílu přímých a snižujících se nepřímých daní.

- Vývoj tzv. Daňového federalismu - rozdělení a rozdělení daní mezi úrovně celého rozpočtového systému státu.

- Budování daňové politiky, která závisí pouze na objektivních podmínkách stanovených ekonomikou.

- Zvyšte úroveň daňové kultury obyvatelstva.

- Snaha o ideální daňovou rovnost vyrovnáním daňových úlev.

- Zlepšení systému kontroly a trestu daňových deliktů.

- Budování daňového systému, který se rychle přizpůsobuje měnící se ekonomické situaci v zemi.

Druhy daňových systémů v Ruské federaci

Když mluvíme o typech daňového systému Ruska, zmíníme také typy daňových systémů zavedených pro jednotlivé podnikatele, společnosti s ručením omezeným a další právnické osoby:

- Základní daňový systém (DOS).

- Jednotná zemědělská daň (UAT).

- Jediná daň z imputovaných příjmů (UTII).

- Zjednodušený systém (USN).

- Patent (pro jednotlivé podnikatele).

Správné fungování daňového systému je klíčem k trvalému toku příjmů do státního rozpočtu, sociálnímu zabezpečení občanů a stabilnímu stavu ekonomiky. Každý stát si zvolí svou nejvhodnější podobu. Všechny daňové systémy se však vyznačují podobnými funkcemi, stavebními principy a vývojovými trendy.