Jednotná zemědělská daň: prohlášení (vzorka)

Ruské zemědělce mohou vykonávat své činnosti v různých oblastech daňových režimů. Právní předpisy jim dávají možnost pracovat pod podmínkou zaplacení UAT nebo jednotné zemědělské daně. Použití této preference také znamená vyplnění a předložení dokumentu o podávání zpráv do FTS - prohlášení o USAT. Jaké jsou jeho vlastnosti? Jak je správně vyplnit?

Daňové funkce

Jednotná zemědělská daň nebo UAT odkazuje na zvláštní způsoby vzájemného působení mezi podniky a státem, aby bylo možné odečíst nezbytné platby do rozpočtu. Daňoví poplatníci podle USAT mohou být jak právnické osoby, tak i jednotlivci, kteří se zabývají zemědělskou činností.

Ad

Jednotná zemědělská daň nahrazuje tyto druhy poplatků:

- daně ze zisku, majetek, DPH (u právnických osob);

- daň z nemovitostí, daň z příjmu fyzických osob, DPH (u jednotlivých podnikatelů).

UAT se někdy považuje za analogický USN. To předpokládá podobnou sazbu - 6% (u zjednodušeného daňového systému v rámci režimu "příjmy"). Platba jedné zemědělské daně se provádí ve 2 tranších. Zaprvé jde o zálohu - musí být zaplacena do 25 dnů po 6 měsících roku. Zadruhé je to zbývající část daně - musí být zaplacena do 31. března následujícího roku.

Po zavedení jednotné zemědělské daně se Ruská federace, jak mnoho odborníků domnívá, výrazně podnítila podnikatelskou činnost zemědělců. Současně zemědělští výrobci, kteří působí v rámci příslušného daňového režimu, musí předložit zákonem stanovené prohlášení. Zvažte, jaké jsou vlastnosti přípravy tohoto dokumentu.

Ad

Struktura prohlášení

Jaká je struktura prohlášení, které zemědělec musí zaplatit státu, který platí jednu zemědělskou daň? Dotčený zdroj se skládá z následujících prvků:

- Titulní stránka.

- oddíl 1, který počítá částku UAT splatné v roce 2004 státního rozpočtu.

- oddíl 2, který odráží údaje pro výpočet příslušné daně.

- Oddíl 2.1, který zaznamenává výši ztráty a snižuje daně v určitém období.

- Oddíl 3, který je zprávou o cíleném využití finančních prostředků, majetku, práce a služeb, které obdrží farmář v důsledku charitativních aktivit nebo provádění cílených finančních prostředků.

Zadávání informací v každé sekci má funkce.

Požadavky na plnění

Prohlášení je vyplněno v souladu s formulářem uvedeným v Příloze č. 1 k vyhlášce Federální daňové služby Ruské federace ze dne 28. července 2014. Pokud zemědělec má potíže s stažením tohoto dokumentu na internetu, důstojníci Federální daňové služby budou vždy vydávat potřebný formulář. Jednotná zemědělská daň je významnou preferencí, ale hlášení o ní je poměrně náročné. Zvažte jeho hlavní nuance. Začněme specifika vyplňování prohlášení.

První věc, kterou byste měli věnovat pozornost: Hodnoty ve sloupcích dokumentu by měly být uvedeny v rublech zaokrouhlených na celé čísla. Jaký je princip? Pokud původní indikátor obsahuje hodnotu více než 50 kopek, pak je třeba zaokrouhlit, pokud je menší - než menší. Informace v vyplněných a vytištěných (pokud byla práce s dokumentem provedena na počítači) nelze deklarovat s perem. V každém poli by měl být zaznamenán pouze jeden indikátor. Prohlášení by mělo být vyplněno velkými písmeny. Není-li možné indikovat některý z indikátorů nebo není nutné jej přidat do dokumentu, měli byste do příslušného pole vložit pomlčku. Pokud je dokument vyplněn v počítači, musíte použít písmo Courier New ve velikosti 16 nebo 18.

Ad

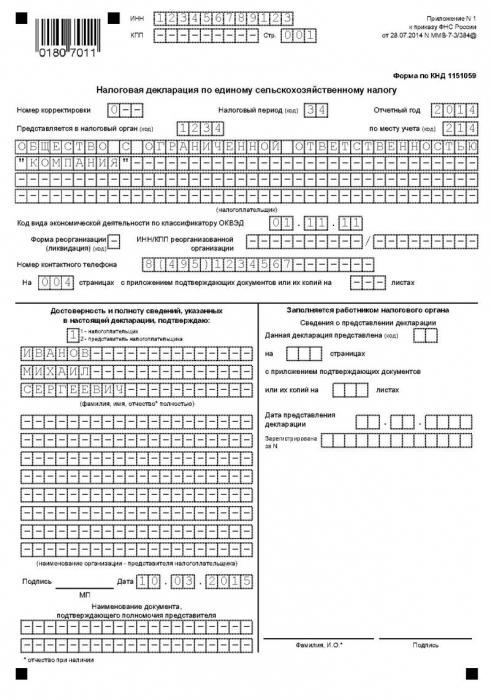

Vyplňte titulní stránku

Nyní se věnujeme vyplnění základních prvků prohlášení, které podnikatel platí státu, který platí jednu zemědělskou daň. Začneme s titulní stránkou.

Měla by obsahovat informace ve všech oborech, s výjimkou oddílu, o kterém je poznámka o vyplňování informací u zaměstnance daňové instituce. Při práci s titulní stránkou je třeba opravit:

- INN a KPP (pro IP - pouze INN);

- číslo opravy (v případě předložení revidovaného prohlášení);

- daňové období ;

- vykazovací rok;

- kód daňového úřadu (lze jej nalézt v dokladech potvrzujících státní registraci podniku);

- kód, který odráží místo zdroje podávání údajů daňovému úřadu (v místě registrace daňových poplatníků);

- úplné jméno společnosti - v souladu s údaji v zakládacích dokumentech.

- kód OKVED;

- případně: kód reorganizačního formuláře, TIN a KPP nové struktury;

- poplatky za telefonické platby telefonu;

- počet stránek tvořících prohlášení;

- počet listů dokumentů připojených k prohlášení nebo jejich kopií (včetně těch zdrojů, které potvrzují oprávnění osoby zastupující zájmy daňového poplatníka).

Potvrďte přesnost informací

Nejdůležitější nuance vyplňování titulní stránky: obsahuje oddíl, v němž je třeba vytvářet poznámky, které potvrzují přesnost informací zaznamenaných v prohlášení.

Je-li dotyčný účetní doklad podepsán vedoucím podniku nebo individuálním podnikatelem, je nutné v příslušné části listu uvést číslo 1. Pokud jsou zájmy daňového poplatníka zastoupeny jinou osobou, pak 2.

Ad

V prvním případě musíte zadat celé jméno. manažer společnosti nebo individuální podnikatel. Podpis a pečeť by měly být připojeny (pokud existují). Ve druhém případě jsou plné názvy zaznamenány stejným způsobem. zástupce daňového poplatníka, podepsal podpis a datum.

Je-li prohlášení předloženo individuální podnikatel, pak celé jméno není třeba specifikovat. Dokument v tomto případě musí být podepsán a datován. Pokud je prohlášení předáno zástupci společnosti, je třeba uvést v příslušném poli název dokumentu, který potvrzuje pravomoc osoby vykonávající funkci interakce s FTS.

Dalším konstrukčním prvkem prohlášení je oddíl 1. Budeme studovat specifika jeho dokončení.

Dokončení oddílu 1

Hlavním úkolem při vyplňování této části je uvést správnou částku vypočtené daně, která je splatná z rozpočtu. Ale předtím, než je určíte, je třeba na dokument položit řadu důležitých znaků.

Ad

V řádcích 001 a 003 je tedy nutné uložit kód OKTMO (určený na základě geografie činnosti firmy). Pokud jsou odpovídající čísla kratší než 10 buněk, které jsou uvedeny v poli dokumentu, je třeba umístit pomlčky na nepoužívané oblasti. Kód v řádku 001 musí být nutně uveden v 003 - pouze pokud byla změněna organizace nebo podnik přestěhován na jiné místo. Pokud se geografie podnikání nezměnilo, pak v řádku 003 byste měli dát pomlčku.

Nyní se podíváme na čísla, na jejichž základě se vypočítává jednotná zemědělská daň.

V řádku 002 je třeba uvést částku, která odráží částku zálohy na UAT, která se vypočítává pro stát jako výsledek činností zemědělce ve vykazovaném období.

Řádek 004 zaznamenává částku UAT, která má být převedena do rozpočtu, s přihlédnutím k již zaplaceným zálohám za pololetí (odečte se údaje z řádu 050 v oddíle 3 a odečte se číslo pro položku 002). Uvažovaný indikátor je pevný, pokud hodnoty v řádku 050 jsou větší nebo stejné jako hodnoty zaznamenané v odstavci 002.

Na řádku 005 se součet EΧСН zaznamenává za příslušné zdaňovací období (z čísel v řádku 002 se musí odečíst hodnoty v odstavci 050 v oddíle 2). Označená hodnota je indikována, pokud je v řádku 050 čísla nižší než v 022.

Informace zaznamenané v části 1 musí být potvrzeny v příslušném poli stejným způsobem jako na titulní stránce.

Nyní zvážíte postup pro vyplnění dalšího prvku prohlášení - oddíl 2.

Dokončení oddílu 2

Řádek 010 zaznamenává výši příjmů, které daňovník obdržel za příslušné období. Tento indikátor je při určování velikosti základny zohledněn pro určení velikosti poplatku. Zdroj práva, který v tomto případě upravuje, jak je definována jednotná zemědělská daň - daňový řád Ruské federace, a to čl. 346 odst. 1 tohoto zákona.

Na řádku 020 je zaznamenána výše nákladů, které vznikly daňovému poplatníkovi za příslušné období. A v tomto případě zdroj obsahující pravidla pro stanovení jednotné zemědělské daně - daňový řád Ruské federace. Podobně jsou uvedeny ustanovení článku 346.5 zákona.

Linka 030 zaznamenává daňový základ. Jak jej definovat? Je to velmi jednoduché: je nutné odečíst z příjmů, které vyprodukuje podnikatel, který platí jednu zemědělskou daň, výdaje. To znamená, že vypočítáme rozdíl mezi řádky 010 a 020. Pokud se ukáže, že je negativní, to znamená, že se ukázalo, že zemědělec zpracoval vykazované období se ztrátami, pak daňový základ v tomto případě je uznán jako nulový.

V řádku 040 je třeba uvést výši ztráty, kterou zemědělec snížil daňový základ pro UAT za uplynulé zdaňovací období. To znamená, že je třeba vzít hodnoty z odstavce 030. Všimněte si, že odpovídající čísla mohou být použity pouze v rámci částek, které nebyly převedeny na začátek předchozího daňového období z předchozích, v hodnotách uvedených na řádku 010 v kapitole 2.1. Čísla v odstavci 040 by neměly být větší než čísla v řádku 030.

Na řádku 050 se zaznamenávají v absolutních hodnotách, ve skutečnosti jednotná zemědělská daň, jediná zemědělská daň. Jak jej definovat? Klíčovým kritériem ovlivňujícím výši tohoto sběru jako jednotné zemědělské daně je sazba. Je 6%. Dalším důležitým parametrem, který umožňuje určit požadovaný údaj, je částka daňového základu, která je snížena o částku ztráty, která byla zaznamenána v předchozích obdobích. To znamená, že je třeba určit rozdíl mezi indikátory řádků 030 a 040 a poté vypočítat 6% odpovídajícího čísla.

Po dokončení části 2 je nutné příslušné informace ověřit stejným způsobem, jako při práci s titulní stránkou a sekce 1.

Existuje ještě jedna důležitá fáze práce s tímto dokumentem. Bez ní by nebylo provedeno správné prohlášení. Jednotná zemědělská daň může být snížena, jak jsme uvedli výše, kvůli možným ztrátám pro zemědělce. Určení odpovídajících čísel je provedeno v kapitole 2.1. Zvažte specifika plnění.

Oddíl 2.1 Dokončení

Tato část je vyplněna v případě, že zemědělec obdržel ztráty v minulých daňových obdobích. V tomto případě lze vzít v úvahu ukazatele zaznamenané v předchozích 10 letech. Stejně tak lze v příštích deseti letech zohlednit ztráty za běžné zdaňovací období. Přenos indikátorů lze provádět za jakýkoli rok - zcela nebo úplně. Je však důležité dodržet pořadí přenosu ztrát ve vztahu k četnosti jejich fixace.

Řádek 010-110 udává výši ztrát, které nebyly převedeny z předchozích období na současnou. Je nutné je rozdělovat podle let (v souladu s hodnotou ukazatelů v řádcích 130 až 230, které jsou uvedeny v části 2.1 za předchozí období).

V řádku 120 je nutné zaznamenat výši ztráty za uplynulé období (pro to je nutné vypočítat rozdíl mezi hodnotami v řádcích 020 a 010 v oddíle 2). Odpovídající indikátor je pevný, pokud čísla v řádku 010, která jsou v sekci 2, jsou menší než čísla uvedená v odstavci 020 v téže části deklarace.

V řádku 130 je třeba zaznamenat výši ztrát, které lze připsat na začátku příštího vykazovaného období - množství, které daňoví poplatníci jedné zemědělské daně mohou převést do následujících let. To znamená, že je nutné odečíst hodnoty z odstavce 040 od čísla v řádku 010 a potom přidat informace z řádku 120 do výsledného indikátoru.

Čísla z řádek 130 musí být přesunuta do oddílu 2.1 v prohlášení odrážejícím výsledky za další období a zaznamenané v odstavci 010.

V řádcích 140 až 230 se zaznamenávají ztráty, které se v minulém období nepřevedly se snížením základu daně ve srovnání s roky, kdy byly vytvořeny. Hodnota ztrát za uplynulé období by měla být poslední ve frontě. Součet čísel v řádcích 140 až 230 by měl odpovídat číslu v bodě 130.

Hodnoty v řádcích 140 až 230 by měly být přesunuty do oddílu 2.1 prohlášení, které je připraveno pro příští období a zaznamenáno v řádcích od 020 do 110.

Dokončení oddílu 3

Oddíl 3 je dalším podstatným prvkem, který obsahuje předmětné prohlášení. Jediná zemědělská daň je preferencím zemědělců, což může být doprovázeno i možností využití peněz, práce nebo služeb, které jsou získány v důsledku dobročinné činnosti nebo cíleného financování. Zemědělci, kteří využívají příslušné zdroje, by proto měli vyplnit oddíl 3 dokumentu.

Zprávy svěřeneckého fondu

Práce s označenou složkou prohlášení musí plátce vybírat jména prostředků, které byly použity v pořadí účelu, stejně jako zákony práce a služby. Všechny tyto informace musí být zaznamenány v grafu 1.

Struktura zprávy by měla obsahovat i údaje, které odrážejí výsledky aktivit v předchozích obdobích - zejména pokud byly obdrženy, ale nebyly použity cílové prostředky, a stále existuje možnost jejich vynaložení. Ve sloupci 2 je třeba uvést datum přijetí těchto prostředků, ve sloupci 3 - jejich velikost, jakož i dobu užívání (nebo její nedostatek, který lze někdy poskytnout také).

Ve sloupcích 2 a 5 by informace měly uvádět charity, které byly zřízeny v souladu s ustanoveními Federálního zákona č. 135 ze dne 11. srpna 1995, NPO a obchodními společnostmi, které obdržely svěřenecké fondy v souladu s čl. 251 odst. 1 daňového řádu Ruské federace.

Po vyplnění potřebných položek v oddíle 3 je nutné shrnout ukazatele ve sloupcích 3, 4, 6 a 7 a poté vyplnit řádek "Celková zpráva" prohlášení.