4-NDFL: Co je a kdo dává? Daňové přiznání

Formulář prohlášení 4-NDFL využívají podnikatelé, kteří jsou na obecném daňovém systému. Tento formulář zahrnuje doručení prohlášení o potenciálním příjmu.

Obecný daňový systém pro SP

V některých případech podnikatelé dávají přednost tomu, aby se nezměnily daňových režimů a zůstanou v celkovém systému.

V rámci tohoto režimu se platí především dvě daně: z příjmu a DPH.

Daň z příjmů fyzických osob zahrnuje zaplacení daně z příjmu fyzických osob. Tato daň je vypočtena jako výsledek rozdílu mezi příjmy, daňovými odpočty a zálohami podle sazby daně.

PI může snížit všechny výnosy z nákladů vzniklých v důsledku podnikání, pokud jsou zdokumentovány. Pokud neexistují žádné písemné důkazy, PI může snížit svůj příjem o potenciální 20% nákladů.

Ad

Podnikatel v obecném daňovém systému podá jednou prohlášení o daném formuláři. Může se vrátit, pokud se očekávaný příjem dramaticky změnil (až na 50%).

Kdo podává daňové přiznání

Prohlášení v tomto formuláři se předkládá v případě, že podnikatel zahájí svou činnost v obecném daňovém systému. Musí prohlásit svůj potenciální příjem, o kterém se domnívá, že může získat.

Pro ty PI, kteří vykonávali svou činnost podáním formuláře 3-NDFL, daňový inspektor vypočítává zálohy na základě tohoto prohlášení za uplynulý rok.

Kdo dává 4-NDFL více? Vedle PI musí toto prohlášení předat osobám zabývajícím se notářskými nebo advokátními činnostmi.

Pokud podnikatel, notář, advokát, advokát, který vykonává soukromou praxi, použije zjednodušený systém nebo systém zdanění patentů, není nutné podat prohlášení o 4 formách. Ale pokud existuje kombinace daňových systémů, je to nutné.

Ad

Formulář 4-NDF

Formulář prohlášení byl schválen nařízením FTS. Oficiální dokument platný k aktuálnímu datu se doporučuje nalézt na internetových stránkách FTS. Při stahování úředních dokumentů pomocí vyhledávačů vždy existuje nebezpečí, že se dostanete k starší verzi, která nebude přijata, což pro podnikatele způsobí další potíže.

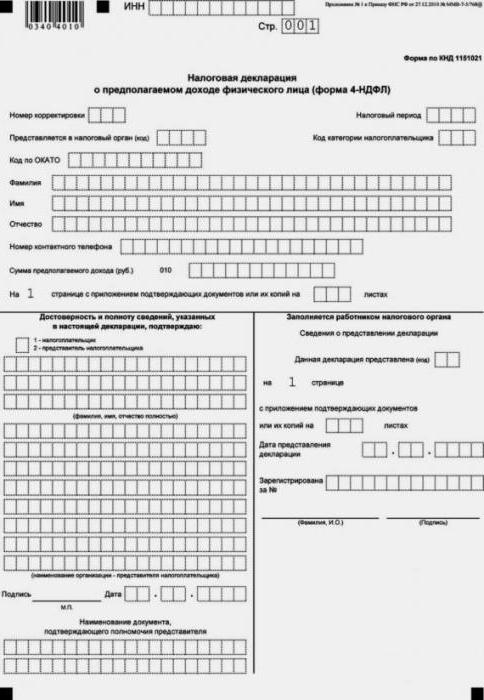

Formulář prohlášení je pouze jeden list.

Lhůta pro prohlášení

Termín není pevně stanoven. Stanoví se takto: po 5 dnech od měsíce, kdy byl obdržen první příjem.

Potenciální příjem je obvykle určen prvním přijatým příjmem, ale může se dramaticky snížit. V takovém případě musí být předloženo aktualizované daňové přiznání, které sníží výši záloh.

Proto u 4-NDFL nejsou lhůty jasně svázány s konkrétním datem pro všechny podnikatele, ale jsou stanoveny zvlášť pro každé PI.

U podnikatelů, kteří se dlouhodobě zabývají podnikatelskou činností, se lhůty pro předložení tohoto prohlášení v případě potřeby shodují se lhůtami pro předložení prohlášení na formuláři 3-NDFL. Neexistuje povinné podání tohoto prohlášení po doručení 3-NDFL.

Ad

Důsledky nepředložení prohlášení

Pro každý dokument, který nebyl předložen včas IFTS, jsou uloženy sankce. Prohlášení o dotyčném formuláři nebylo výjimkou. Předpokládá poměrně nízkou pokutu. Jeho hodnota je pouze 200 rublů.

Předání prohlášení do IFTS

Metody podávání 4-NDFL v IFTS se v zásadě neliší od podání dalších prohlášení. Celkem existují 3 způsoby:

- Přijďte k inspektorátu federální daňové služby a podávejte ji a obhajujte elektronickou frontu v příslušném okně Nebo pokud není možné navštívit Inspekci federální daňové služby, můžete odeslat zástupce s plnou mocou ověřenou notářem.

- Deklaraci můžete odeslat doporučenou zásilkou nebo cenným dopisem inventář investic předložení předběžné žádosti na webových stránkách FTS.

- Kromě toho může být prohlášení podáno elektronicky na internetových stránkách FTS nebo prostřednictvím příslušného operátora.

Prohlášení vyplníme

Prohlášení vyplníme

Obecně platí, že pravidla pro návrh formuláře prohlášení se neliší od ostatních forem. Plnění 4-NDFL se provádí černým nebo modrým inkoustem s ručním plněním. Pokud se výplň provádí na počítači bez použití speciálního programu, pak se zarovná čísla zobrazená vpravo. Buňky nejsou ponechány prázdné, pokud jsou nějaké, je třeba dát do nich pomlčku. Opravy v prohlášení nejsou povoleny. Je lepší nechat listy sešítkem, ačkoli tento požadavek je často přehlížen v mnoha případech.

Na rozdíl od mnoha jiných daňových formulářů obsahuje prohlášení 4-NDFL pouze jeden list.

Pořadí plnění je následující:

- na samém vrcholu listu vložíme INN IP;

- počet úprav při prvním podání se rovná 0 a následující se zvyšuje o jednu, v tomto případě je nutné číslo v jedné buňce umístit pomlčku v znamení "-" v následujících buňkách, které se týkají opravy;

- v místě určeném k připevnění daňové období stanovit rok, ve kterém byl obdržen první příjem;

- předepsáme kód daňového poplatníka (720 pro období šetření) a daňový kód;

- uveďte kód OKTMO v místě registrace OV;

- Dále zadáme údaje identifikující IP: celé jméno, telefon pro kontakty;

- v souladu s kódem 010, stanovit výši odhadovaného příjmu, aniž by bylo nutné dodatečné doklady potvrzující výši potenciálního příjmu (částka je uvedena v plných rublech);

- v případě plné moci zástupce, odkazujeme jej na přílohy, které mohou být přiděleny dalšími dokumenty, které objasňují toto prohlášení, a uvádějí jejich počet do zvláštních políček určených pro tyto účely;

- při vyplňování všech volných buněk dáváme pomlčky.

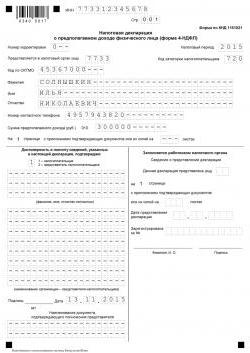

Vzorek 4-NDFL zobrazený na obrázku.

Po dokončení deklarace vyplňte do dolní levé části deklarace podnikatel nebo osoba, jemuž byla udělena plná moc, která zastupuje zájmy určité IP v IFTS. Pokud bude prohlášení předáno samotnému podnikateli, uvede 1 a osobní podpis s uvedením data podpisu. V opačném případě musí být číslo 2 připojeno, identifikační osoba s plnou mocí uvede informace včetně svého plného jména doklad, který potvrdí její oprávnění, včetně typu a počtu listů; Je rovněž certifikován, stejně jako individuální podnikatel, s vlastním podpisem a datem podpisu.

Ad

Je-li zástupcem IP právnická osoba, namísto plného jména je jméno organizace připojeno podle výpisu z Jednotného rejstříku, podpis je zapečetěn nebo je připojen digitální podpis (není-li k dispozici pečeť a možnost potvrzovat dokumenty pomocí digitálního podpisu uvedeného v Listině).

Vpravo dole je pole, které podnikatel nevyplňuje. Nechává je prázdný, aby obsadil zaměstnance Inspektorátu federálních daňových služeb, který přijme prohlášení.

Hlavní rozdíly mezi prohlášeními formulářů 3-NDFL a 4-NDFL

Druhé prohlášení se předkládá pouze pro potenciálně očekávaný příjem, prohlášení ve formě 3-NDFL je pronajato k skutečně přijatému příjmu.

Formulář 4 musí být předložen jednotlivým podnikatelům, právníkům a notářům a formulář 3 musí být předán všem osobám, které ve vykazovaném roce obdržely příjem.

Deklarace 3-NDFL je podána nejen pro výpočet daní, ale i pro získání různých odpočtů: vlastnictví nebo sociální. Pro účely výpočtu zálohových plateb se předkládá prohlášení č. 4 formuláře.

Pokud je nutné provést výpočty na základě poskytnutých informací, podají se současně dvě prohlášení.

V případě současného předložení dvou prohlášení a rozdílu odhadovaného příjmu z reálného majetku za poslední rok o více než 50% může výpočet záloh provádět daňový inspektor.

Podmínky platby záloh

První zálohová platba se platí za první šest měsíců do 15. července. Částka je polovina záloh splatných během kalendářního roku.

Následující zálohy se vyplácejí na 1/4 nejpozději do 15. října a 15. ledna běžného a příštího roku.

Na závěr

Vyjádření 4-NDFL musí tedy nutně předložit PI na začátku své činnosti nejpozději pátý den následujícího měsíce po obdržení prvního příjmu. Ve výkazu uveďte příjmy, které budou očekávány. Tento příjem je počítán mínus výdaje. Daňová služba upřednostňuje, aby všichni jednotliví podnikatelé předložili 4. prohlášení o obecném daňovém systému. Pro předložení deklarace formuláře 3-NDFL 4. formuláře je dobrovolné. Kromě PI musí být čtvrtá forma prohlášení předána osobami poskytujícími soukromé služby zpravidla právní povahy.