Aplikace pro přechod na USN: jak psát

Díky příchodu tržního hospodářství v Rusku se jako hospodářské subjekty objevily nejen tradiční velké podniky nebo státní instituce, ale i mnoho mikropodniků a individuálních podnikatelů. Všichni jsou rovnocenní daňoví poplatníci, to znamená, že mají stejné povinnosti vůči státu platit daně a nedaňové platby.

Pozadí zvláštních režimů

Ve skutečnosti existuje skutečnost, že velké účetní podniky zaměstnávají celé účetní služby, které poskytují výkaznictví a výpočet povinných plateb, ale malé podniky a individuální podnikatelé si nemohou dovolit tento luxus podle rozsahu svých činností. Proto pro ně stát zavedl řadu zvláštních režimů, které umožňují minimalizovat pracovní náklady daňového účetnictví. Jedním z nich je zjednodušený daňový systém (v domácnosti je zjednodušený systém) nebo zjednodušený daňový systém.

Ad

Obecná koncepce USN

Zjednodušený způsob zahrnuje dvě možnosti pro výpočet základu daně: buď 6% z celkového příjmu obdrženého v kalendářním roce, nebo 15% z vypočteného rozdílu mezi přijatými penězi a nepeněžními příjmy a výdaji. Za účelem uplatnění zjednodušeného přístupu z nového kalendářního roku jsou požadovány dva body:

- Dodržujte zákonem stanovené požadavky z hlediska počtu zaměstnanců a hrubých výnosů.

- Požádejte o přechod na zjednodušený daňový systém.

Formuláře formuláře

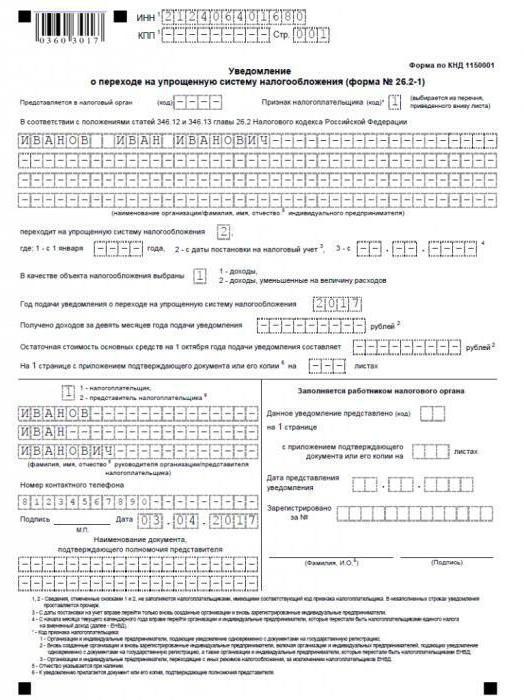

Žádost o přechod na zjednodušený daňový systém (správněji z pohledu daňového byrokrata samozřejmě oznámení a nikoliv prohlášení) je napsána ve speciálně schválené formě č. 26.2-1 (stejně jako KND 1150001) a nutně obsahuje následující údaje:

Ad

- Daňový kód.

- Jméno daňového poplatníka.

- Datum přechodu

- Výnosy za předchozí tři čtvrtletí.

- Zůstatková hodnota všech aktiv v rozvaze.

- Předmět zdanění.

Při podání žádosti přechod na USN, pokud by byl použit jiný zvláštní režim - náhrada, je důležité nezapomněl na souběžně podat příslušnou žádost s cílem zrušit registraci daňového úřadu jako daňového poplatníka pro UTII.

Kdy požádat

Kdy je podána žádost o přechod na zjednodušený daňový systém? Termínem stanoveným zákonem pro nově vytvořené organizace je třicetidenní (ve skutečnosti měsíční) období od okamžiku, kdy je datováno obdržení registračních dokladů (datum dokladu) o registraci u daňového úřadu. A pro již pracující podniky? Žádost o přechod na zjednodušený daňový systém (příjmy nebo výnosy snížené o výdaje na výpočet daně, popsané níže) musí být předložena inspektorátu nejpozději poslední kalendářní den roku, který předchází přechodu.

Který režim je vhodnější?

Ve svém prohlášení o přechodu na USN společnost musí informovat daňové orgány o tom, jakým způsobem by raději daně vypočítala. Jak bylo uvedeno výše, pro zjednodušení jsou dva z nich: příjmy a příjmy snížené o náklady. Jaký je jejich rozdíl?

Plátce, který si vybírá z příjmů za účelem výpočtu daňových plateb jako základu daně, vykazuje veškeré příjmy získané během kalendářního roku, které jsou zdrojem příjmů. Pozor! Odškodnění dříve vzniklých výdajů (například vyplácení dávek z důvodu nemoci bez příjmu peněz ze sociálního pojištění) se na tyto příjmy nevztahuje. Poté vypočítáním výše daně je stanovena sazba 6%. Může být snížena pevně stanoveným státním kruhem nákladů (převod pojistného, zaplacení stejných tří dnů v nemocenské, které musí zaměstnavatel zaplatit na vlastní náklady a převod příspěvků na dobrovolné pojištění pro zdravotní postižení pracovníků za určitých podmínek). Ale snížit vypočtené množství je možné pouze na polovinu! Je důležité nezapomínat na tuto malou nuanci.

Ad

Při výběru způsobu výpočtu daní na základě příjmů mínus vynaložených výdajů nebude výše daně 6%, ale 15%. Stejné položky jsou považovány za nákladové položky jako při určování zdanitelného zisku.

To, co je výhodnější, může řešit pouze samotný plátce, který podrobně zná všechny nuance své činnosti. Volba je na vás.

Je možné "odletět" ze zvláštního režimu?

Volba použití zjednodušených služeb jako hlavní metody vztahů s daňovými subjekty není statická: můžete bezpečně ztratit právo ji využívat s vážným finančním úspěchem podniku. Abychom tomuto pohostinnému okamžiku neunikli, je třeba neustále sledovat výši obdržených příjmů a počet zaměstnanců.

Ad

Pokud společnost obvykle nezapomene na počet zaměstnanců, neboť stejné stabilní složení zaměstnanců je charakteristické pro stabilně fungující struktury, aktivní přírůstek výnosů obvykle vede k stavu euforie. V důsledku toho můžete hladce vynechat pikantní moment, když výnosy dosáhnou kritického bodu, za který je přísně zakázán zjednodušený přístup (alespoň jeden, alespoň jiný). Pro rok 2018 bude tato požehnaná částka podle ministerstva financí 150 milionů rublů.

Důležité je také sledovat zbytkovou hodnotu majetku vlastněného organizací: pokud při nákupu nového zařízení jeho celková hodnota spolu se starým překročí 150 milionů rublů, ztratí se i právo na zjednodušený platební systém.

Pokud v průběhu ekonomické aktivity vznikne jeden z těchto faktorů, musí být příslušnému daňovému orgánu předložena odpovídající žádost a přechod na obecně uznávaný daňový systém.