Pokladní inventář: co účetní potřebuje vědět?

Zákon stanoví určitou kategorii podniků, aby měli registrační pokladnu. Je nutné pro příjem, ukládání, jakož i vydávání peněžních dokladů a peněžních prostředků, standardních forem přísné odpovědnosti. Současně zákon předepisuje soupis hotovosti.

Kdy je vyžadován postup?

Peněžní inventář se provádí:

- Při převodu majetku společnosti na pronájem, její prodej, vykoupení, jakož i v případech stanovených zákonem pro přeměnu obecního / státního jednotného podniku.

- Při zjišťování skutečností o škodách na hodnotách, zneužití, krádeži.

- V případě reorganizace (likvidace) společnosti před sestavením příslušné rozvahy a v jiných případech stanovených právními předpisy nebo regulačními předpisy Ministerstva financí.

- Před sestavením účetní závěrky za rok.

- V případě požáru, přírodních katastrof, nehod a dalších mimořádných událostí vyvolaných extrémními podmínkami.

Účetní pravidla mohou stanovit další případy, kdy je inventarizace prováděna. Současně by měly být stanoveny lhůty pro jeho zavedení (např. Čtvrtletně).

Ad

Postup inventarizace hotovosti

Ověřování operací a jejich dokumentace se provádí v rámci kontrol na místě a vnitřních kontrol. První provádí zakladatel, autorizované subjekty. Článek 19 federálního zákona, který upravuje vedení účetnictví, stanoví povinnost ekonomického subjektu provádět interní audit operací prováděných v podniku. Postup při inventarizaci pokladny zajišťuje vytvoření provize, která funguje nepřetržitě. Jeho složení je schváleno objednáním (vyhláškou, objednávkou) vedení společnosti. Při absenci alespoň jednoho účastníka komise v inventáři pokladny se výsledky ověření považují za neplatné.

Dokumentace

Před zahájením ověření skutečné dostupnosti peněz komise přijímá příkazy k inkasu a výdajům (u každého z nich je ukázka). Pokladní zásoby (v rámci externí a vnitřní kontroly) jsou vydávány:

Ad

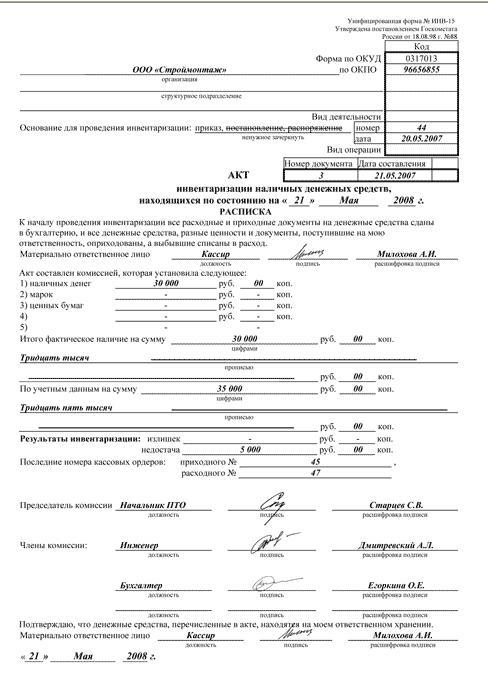

- Porovnání výkazu (inventář f. 0504086). Je třeba odrážet výsledky ověřování měnových dokumentů a formulářů pro podávání zpráv. Zásoby zaznamenávají nesrovnalosti mezi údaji o skutečné dostupnosti účetních objektů a účetních informací pomocí jejich srovnání.

- Prohlášení f. 0504088. Tento dokument slouží k odhalení výsledků kontroly hotovosti - informace o skutečné výši peněžních prostředků v pokladně a účetních informacích, přebytku a nedostatku zjištěném během inventáře, číslech posledního účtu a příkazů k přijetí.

Pokud během auditu odhalily nadbytečné prostředky, jejich nedostatek nebo jiné odchylky od účetních údajů, uvede se nesrovnalosti. Ukazuje indikátory pro každý objekt z hlediska hodnoty a množství. Na základě tohoto prohlášení je vypracován inventární zákon. Forma tohoto dokumentu je typická a schválená na legislativní úrovni (např. 05040835). Výše uvedená schéma je použita při provádění interního auditu. V rámci kontroly na místě je vypracován pouze dokument, který odráží výsledky, které jsou uvedeny v inventáři pokladny (formulář je uveden v článku).

Charakteristiky postupu

Peněžní inventář může zahrnovat:

- Selektivní ověření správnosti časopisu o hotovostních a bezhotovostních transakcích.

- Ověření primární dokumentace s výpisy z účtů otevřených v územních divizích federální státní pokladny, kontrola zákonnosti jejího provedení.

- Zkontrolujte včasnost a úplnost odesílání prostředků, které přicházejí do pokladny.

- Kontrola správného odpisu peněz na náklady, použití pro zamýšlený účel.

- Zkontrolujte bezpečnost a dostupnost finančních prostředků.

- Monitorování dodržování postupu pro sestavování záznamů Pokladní kniha.

- Ověření souladu se stanoveným limitem peněžní bilance.

- Kontrola existence uzavřené dohody o odpovědnost osoba oprávněná provádět hotovostní transakce.

Zákon o inventarizaci pokladny vypracovaný na základě testu podepisují všichni členové pověřené komise.

Ad

Důležitý bod

Při výpočtu skutečné přítomnosti předmětů pro účtování v pokladně se berou v úvahu hotovost, peněžní doklady a cenné papíry. Patří mezi ně letecké letenky, poukázky na sanatoria, směnky, poštovní a jiné razítka atd. Ověření skutečného počtu přísných účetních formulářů se provádí podle jejich typů (například kupóny pro palivo a mazadla). Toto zohledňuje počáteční a koncové číslo tohoto nebo tohoto dokumentu. Kontrola se provádí na každém úložišti a finančně odpovědné osobě.

Přečerpání hotovostního limitu

Zákon o inventarizaci pokladny může prokázat nesoulad se schváleným limitem peněžní bilance. Od 1. ledna 2013 provádí hotovostní operace státní instituce podle nařízení č. 373-P. Tento dokument stanoví, že za účelem provedení plateb v hotovosti je třeba uvést maximální přípustný limit prostředků, které mohou být v podniku přítomny v místě plnění těchto operací. Akumulace hotovosti v hotovosti, která přesahuje schválený limit, je povolena v dnech, kdy je vyplacena s / n, platby zahrnuté do mzdy a souvisejících se sociálními poplatky, stipendicemi, včetně data, od kterého byli obdrženi osobní účet, jakož i pracovních svátků, pokud právnická osoba provádí hotovostní operace během těchto období. Maximální přípustná mez je stanovena podle pravidel uvedených v příloze k nařízení č. 373-P nebo stanovených zakladatelem s ohledem na jeho podřízené jednotky.

Ad

Empowering neoprávněného zaměstnance

Peněžní inventář zajišťuje ověření řádné registrace pravomocí odpovědné osoby. U podniků zapojených do hotovostních operací je odpovídající pozice schválena. Pokladní je finančně odpovědná osoba, jak je uvedeno v pracovní smlouvě s ním. V případě jeho nepřítomnosti není postoupení jeho povinností jinému zaměstnanci bez řádné dokumentace přípustné. Pro jmenování specialisty na dočasné funkce je nutné vydat objednávku (objednávku).

Porušení při objednávání

Často inventarizace pokladny odhaluje nepřítomnost podpisů v dokladech o příjmu a výdajích, které jsou základem pro vydávání a přijímání hotovosti. V souladu s ustanovením 2.2 výše uvedeného ustanovení musí být objednávka schválena účetním nebo účetním. Při jejich nepřítomnosti právo podepsat patří pokladníkovi nebo vedoucí společnosti. Odpovědná osoba je opatřena razítkem nebo razítkem s údaji, které potvrzují dokončení operace.

Ad

Pravidla reflexe

V průběhu inventarizace jsou podpisy vedoucího společnosti a vedoucího účetního nebo osoby oprávněné k tomu prověřovány na dokumentech přijatých pro podávání zpráv. Bez těchto podrobností se tyto dokumenty neberou v úvahu. Výjimkou jsou dokumenty podepsané správou státního orgánu, místní samosprávy. Vlastnosti návrhu těchto dokumentů jsou uvedeny v právních předpisech a dalších předpisech. V ostatních případech chybějící podpis vedoucího účetního na příkazech / výdajích činí jako porušení peněžní disciplíny.

Povinnosti oprávněné osoby

V souladu s postupem č. 40 (str. 20), po obdržení příkazů nebo dokladů, které je nahrazují, by pokladník měl kontrolovat:

- Přítomnost a pravost podpisu č. účetní a na formuláři výdajů - přípustná známka manažera nebo oprávněné osoby.

- Správnost přípravy dokumentů.

- Dostupnost aplikací uvedených v objednávkách.

V případě nedodržení jedné z výše uvedených podmínek je pokladník povinen vrátit dokumenty zpět na účetní oddělení, aby opravil chyby. Příkazy k úhradě a příjmu nebo formuláře, které je nahrazují po vydání nebo obdržení peněz, musí neprodleně podepsat osoba odpovědná za operaci. Přiložená dokumentace je vykoupena razítkem nebo značkou "Placené" a uvedením data. Při použití příkazu č. 40 tedy chybí podpis Ch. účetní za přítomnosti jejího prohlášení během inventáře nebude považován za porušení peněžní disciplíny.

Kontroverzní okamžik

V některých případech, když kontroloři inventáře rozpoznají jako porušení nedostatku podpisu pokladníka vedle značky "přijaté" na objednávce pro příjem. Podle zákona se tok peněz odráží na základě f. 0310001. Formulář kreditní poukázky a doporučení pro její správné vyplnění jsou uvedeny v usnesení č. 88. Tento dokument upravuje jednotné počáteční formuláře pro hlášení hotovostní účetnictví a výsledky inventáře. Podle norem č. 84 usnesení č. 88 se vydává kreditní poukázka jak při manuálním zpracování informací, tak při použití výpočetních a technických prostředků. Tento doklad vydává účetní v jednom vyhotovení podepsaném vedoucím účetním nebo jinou oprávněnou osobou a pokladní. Potvrzení o objednávce je potvrzeno stejným personálem a potvrzeno razítkem. Dokument je registrován ve vhodném časopise a vydává se osobě, která peníze předala. Samotný úvěrový příkaz je ponechán u pokladny. Označuje:

- Obsah dokončené obchodní transakce v nadaci.

- Částka DPH zapsaná v číslicích v řádku "Včetně". Pokud práce, produkt nebo služba nejsou zdaněny, je uvedeno "Bez daně".

V úvěrovém příkazu v řádku "Aplikace" uveďte primární a další dokumenty s čísly a termíny jejich provedení. Ve sloupci "Úvěr, kód divize" zadejte příslušné informace na strukturálním oddělení, které prostředky jsou obdrženy. Usnesení č. 88 tedy neobsahuje požadavky na povinnou přítomnost podpisu pokladníka poblíž razítka. Takový předpis také chybí v Instrukci č. 157n. Z toho vyplývá, že neexistence ochranné známky autorizované osoby nepředstavuje porušení zákona.