Přímé škody pro CTP: prohlášení, podmínky, postup

Řidič nemá právo řídit auto nebo motocykl bez řidičského průkazu, dokladu o registraci vozidla, technického osvědčení o kontrole a pojištění. Je to dokument podepsaný s pojišťovna o povinném pojištění odpovědnosti majitelé vozidel nebo OSAGO chrání zájmy občanů postižených v případě silničního provozu i jejich majetku. S cílem zkrátit dobu placení pojistného plnění a zjednodušit papírování, v srpnu 2014 změnili zákon o pojištění motorových vozidel. Tyto změny zavedly postup přímého odškodnění (CIC) pro povinné pojištění motorových vozidel.

Co je "systém přímých škod"?

Pojistné plnění, které kryjí vzniklou škodu na majetku podle smluv o OSAGO, byla dříve provedena pojišťovnou, která tuto pojistku prodala osobě odpovědné za nehodu. Nastala situace, kdy zraněný musel věnovat spoustu soukromého času na návštěvu kanceláře pojišťovny osoby odpovědné za mimořádnou událost za účelem obdržení pojistné platby. Podmínky se změnily 2. srpna 2014. Od tohoto dne do dnešního dne má poškozená osoba v přepravní události zákonné právo využívat služby pojistitele, jejíž občanská odpovědnost je pojištěna, a požadovat zaplacení náhrady za poškozené vozidlo.

Ad

PVU nebo Europrotol?

Zavedení přímých škod způsobilo zmatek pro běžné uživatele OSAGO jejich podobností. Rozdíl v pojmech je však významný.

Evropský protokol je dokument vydaný na místě dopravní nehody jedním z jeho účastníků, ale všechny informace v něm jsou zaznamenány podpisy dvou řidičů. Tento doklad je vyplněn pod podmínkou, že výše škody nepřesáhne padesát tisíc rublů a také žádný z občanů nebyl zraněn. Při vyplňování Europrotulu nejsou policisté na scénu povoláni.

Přímé náhrady škody jsou platným článkem zákona, který umožňuje pojištěnému pojistit pojistiteli pojistné plnění CTP v případě mimořádné události za podmínek stanovených právními předpisy.

Ad

V případě použití jakéhokoli pojetí existují podobné charakteristiky nehody s vozidly: lidé nebyli zraněni a majetek nebyl poškozen.

Hlavní kritéria pro PES

Neexistuje žádný legislativní dokument o přímých škodách. Pro kvalitní implementaci SSP byly zlepšeny kritéria v zákoně "o povinném pojištění občanskoprávní odpovědnosti majitelů vozidel". Po těchto změnách byly dokončeny "Pravidla CTPL" a "Smlouva o přímém odškodnění pro CTPL". V těchto dokumentech byly vypracovány základní požadavky na přímé pokrytí ztrát z pojištění CTP, jejichž přítomnost umožní, aby byly použity, pokud:

- došlo k události silničního provozu za účasti dvou automobilů (od 25. září 2017 může být počet vozidel větší);

- všichni účastníci havárie mají smlouvu OSAGO platnou v době pojistné události;

- byly poškozeny pouze vozidla (život nebo zdraví občanů, stejně jako jiná nemovitost nebyla zraněna);

- původce incidentu je jasně definován;

- pojistitel účastníků silničního incidentu má platná povolení (licence).

Pokud SSP není platný

Pokud okolnosti havárie nejsou vhodné pro alespoň jedno z výše uvedených kritérií, oběti v pojistné události nebudou moci vydat formulář žádosti o přímé škody pro CTP v kanceláři organizace, s níž je uzavřena smlouva o motorovém vozidle. K přijetí platby musíte kontaktovat kancelář pojistitele pachatele nehody a jednat podle obecně uznávaných podmínek.

Navíc existuje řada důvodů, proč není možné získat přímou náhradu škody v rámci CTP, a to:

- objasnění okolností incidentu vyžaduje soudní zásah;

- nouzový incident není navržen v souladu se schváleným postupem;

- neexistuje žádná jasná shoda mezi účastníky pojistné události a existují různé pozice v otázkách plateb;

- odpovědnost jednoho z účastníků je pojištěna podle mezinárodního povinného pojištění "Zelená karta".

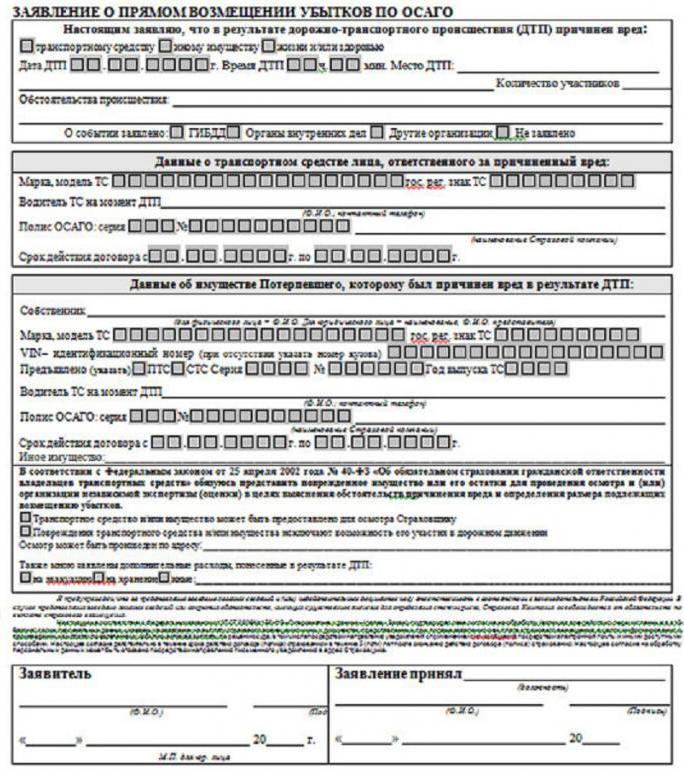

Provedení prohlášení o přímých škodách pro CTP

Aby se přiblížil okamžik obdržení náhrady škody, musí poškozená osoba účastnící se nehody nejprve vyplnit formulář žádosti. Formu přímých škod pro CTP lze vytisknout na internetových stránkách pojistitele nebo přímo v kanceláři pojišťovny. Při zadávání informací do formuláře je třeba se zaměřit na povinná pole, která se mají vyplnit:

- název pojišťovny, který by měl být přepsán z smlouvy autocitizen;

- příjmení, jméno a příjmení, jakož i místo pobytu;

- pokud se ručitel zabývá papírování, je nutné zadat informace o něm

- podrobné okolnosti dopravní nehody;

- informace o původci havárie, jeho vozidle;

- podmínky vozu k určení způsobené škody.

Dokumenty potřebné k získání pojistného plnění za systém PES

Kromě podání řádně provedené žádosti o přímé odškodnění pojištění CTP vyžaduje společnost Alfa Insurance, stejně jako ostatní přední pojišťovny, určitý legislativní seznam dokumentů:

- Oznámení o dopravní nehoda. Pro tento účel se používá protokol Europrotocol, který vyplňuje a podepisuje účastníci akce osobně bez účasti policistů. V případě, že je nehoda zaznamenána policejním inspektorem a vypracován protokol, k žádosti je přiloženo oficiální osvědčení ve schváleném formuláři č. 748.

- Kopie protokolu a dalších dokumentů, které byly vypracovány na místě mimořádné události příchozích policistů.

- Kopie dokladu o registraci vozidla nebo plné moci řídit auto.

- Peněžní doklady, které potvrzují platbu za služby odtahového vozíku, odborníka na dopravu, právníka a dalších odborníků přímo zapojených do odstraňování a minimalizace následků nehod.

- Notářská plná moc k obdržení výše pojistné platby, je-li to nutné.

Další seznam dokumentů

Základní seznam dokladů o pojištění CTP pro platební pojišťovny může obsahovat:

Ad

- kopie pojistné smlouvy OSAGO;

- kopii dokladu, který potvrzuje osobu pojištěného, zraněného při nehodě (cestovní pas, řidičský průkaz, cestovní pas);

- bankovní údaje pro převod částky pojistného krytí ztrát na zúčtovací účet dotčeného klienta.

Etapy zaplacení pojistného plnění

Postup pro přímou náhradu škody v rámci CTP zajišťuje postupné předávání dokumentů, včetně odmítnutí nebo platby pojistného:

- Dokumentace dopravní nehody (protokol o dopravní policie, Europrotokol).

- Shromažďování a předkládání všech dokladů do kanceláře pojišťovny nejpozději do pěti pracovních dnů.

- Odpovědní zaměstnanci pojistitele po zpracování dokladů buď odmítnou platbu nebo pokračovat v dokončení vypořádání plateb.

- Ocenitel pojišťovny kontroluje poškozená vozidla a posuzuje škodu. Pokud jsou předběžné výpočty podceňovány, má pojistník právo provést nezávislou kontrolu. Jeho náklady však hradí pojištěný.

- Po odsouhlasení výše ztráty je pojistné plnění převedeno na bankovní účet oběti. Pokud pojistník souhlasí s prováděním restaurátorských prací u konkrétní opravny, pak jsou prostředky převedeny na její účet.

- Pojistitel, který uvedl pojistné plnění na pojištěného poškozeného, uzavírá vzájemné dohody s pojišťovnou osoby odpovědné za nehodu.

Odmítnutí přímých škod

Existují situace, kdy je podle všech dostupných kritérií pojišťovna povinna účtovat a platit pojistné plnění. Pojistitel však pošle pojistiteli oficiální odmítnutí přímých škod pro CTP. Důvody, proč není platba provedena, jsou následující:

- podobná žádost o platbu byla odeslána pojišťovně pachatele;

- oznámení o události silničního provozu bylo vyplněno formulářem Euro-protokolu, ačkoliv okolnosti vyžadovaly zapojení policejních důstojníků;

- k nehodě došlo při účasti v soutěžích, učení, jak řídit, otestovat vozidlo;

- během dopravní nehody jsou poškozeny hmotné majetek, cenné papíry, starožitnosti;

- účastníci silniční dopravní nehody zpochybňují míru vady a okolnosti havárie, což vyžaduje soudní zásah;

- zpoždění oznámení o události pojistitelem;

- poškozený pojistník požaduje náhradu za mravní škody nebo ztrátu možných zisků;

- pojistitel pachatele nepodepsal Dohodu o SSP.

Vlastnosti přímého odškodnění pro povinné pojištění motorových vozidel

V případě přímých škod se berou v úvahu některé nuance. Výše pojistného plnění se liší v závislosti na typu dopravní události. Vzhledem k těmto rozdílům pojistitel pachatele události převede částku peněz pouze v rámci těchto limitů. Vzhledem k účinku těchto pravidel se všichni pojistitelé, strany dohody o SSP, snadno podílejí na malých platbách. Současně, pokud je výše škody významná, pak by měla od vaší pojišťovny očekávat, že podhodnotí výši vzniklé škody.

Co dělat, pokud pojistitel odmítl vstoupit do SSP

Získání odmítnutí přímého odškodnění za ztrátu od vaší pojišťovny není důvodem k odmítnutí platby. K tomu se obraťte na pojišťovnu odpovědnou za nehodu. V tomto případě bude tento proces trvat trochu času, ale existuje velká šance na získání pojistného výplaty od zahraničního pojistitele.

Je třeba si uvědomit, že všechny doklady nezbytné pro platbu by měly být vyplněny v souladu s pravidly a okolnostmi incidentu. Nepravdivé informace povedou nejen k zpoždění platby, ale ik úplnému odmítnutí zaplatit náhradu škody.

Ad

Kdo má nárok na SSP

Vzhledem k nedávným změnám ve federálním zákoně (FZ) "O OSAGO" se přímé náhrady škody provádějí jak poškozeným pojištěným, tak majiteli pojistné smlouvy třetí strany. Nejen vlastník vozidla, který je uveden v datovém listu, ale i řidič, který řídí vozidlo legálně: plná moc pro auto, byl zadán do stávající politiky, může dát zprávu o nehodě a vyplnění formuláře na PVU.

Možnosti plateb pojištění

Současné podmínky přímého odškodnění povinného pojištění odpovědnosti za škodu způsobenou provozem vozidla poskytují dvě možnosti pro získání pojištění na pokrytí vzniklých škod: peněžní a naturální. Od května 2017 již systém měnového pojištění přestal být hlavní formou. Nyní jsou pojišťovny povinny nabídnout pojištěnému opravu poškozeného vozu v předem dohodnutém servisu. V takovém případě musí pojistitel opravit pojištěné auto ne více než třicet dní v čerpací stanici, která se nachází nejvýše 50 kilometrů od bydliště pojištěného nebo místa úrazu. Doporučená servisní stanice musí zaručit kvalitu práce po dobu půl roku a pro lakování a karosářskou práci po dobu nejméně jednoho roku.

Pokud pojišťovna nemůže zajistit splnění všech těchto podmínek, má pojistník právo požadovat finanční náhradu za vzniklou škodu. Výše pojistného plnění je převedena na bankovních údajů uvedeno v žádosti o PWU.

Vzhledem k určitým obtížím při získávání pojistného plnění za povinné pojištění třetích stran by si majitelé automobilů měli být vědomi přítomnosti dobrovolných typů pojištění vozidel.