Doba trvání - co to je?

Doba trvání je jako epocha pobytu Assolu na pobřeží v očekávání šarlatových plachet. A osud v tomto okamžiku může poslat buď loď nebo fragmenty ztroskotání.

Představte si jasné jižní moře. Každý večer, jak měsíc stoupá, začíná příliv. A ráno klesá voda a na mokrém písku zůstávají malé řasy, řasy, skořápky. Někdy při odlivu se vlna přenáší lodí, lehátko a zapomenuté břidlice. Následkem toho návštěvník pláže odkládá mořské plody nebo chodí bosý.

Zde a na finančním trhu: dochází k přílivu peněžních toků (přílivu), odtoku (odlivu) a čisté - rozdílu mezi nimi. Ty mohou být černé nebo červené.

Další tři definice

Doba trvání je jednou z charakteristik peněžního toku. Uvádí vážený průměr trvání plateb za investiční příjmy nebo splatnost.

Operace s cennými dokumenty podléhají riziku ztráty investic. Doba trvání je jednoduše měřítko úrokového rizika dluhopisu:

- delší období - vyšší procento možnosti ztráty hodnoty aktiv;

- méně období - méně pravděpodobné, že ztratí investice do kupónových příjmů.

Při výpočtu ukazatele pomocí míry levnějších peněz. Proto jsou cenné papíry s krátkou dobou životnosti méně závislé na úrokových sazbách. Podřízenost 30letého papírového kurzu je silnější než tříletý papír. Vztah mezi úrokovou sazbou (PS) a cenou dluhopisu je opačný: pokud se hodnota PS snížila o 0,5%, cena za každý rok se zvýší o 0,5%; a naopak, cena papíru se sníží o 0,5% za každý rok se zvýšením PS o 0,5%.

Ještě snadnější říci, že trvání je doba potřebná k vrácení peněz vynaložených na jeho nákup.

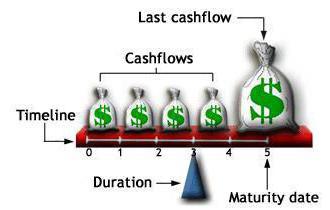

Přizpůsobený překlad termínů z obrázku:

- Časová osa - časová osa.

- Cash flow - kupónové platby.

- Poslední peněžní tok - poslední platba.

- Údaje o splatnosti - datum splatnosti.

- Doba trvání.

Typy investičních příjmů

Vazba je emisní vazba, vazba. Emitent si půjčuje částku náhrady od vlastníka bezplatného financování. Současně s nominální hodnotou se investorovi vrátí bonus ve formě procentního podílu.

Dluhopisy a dluhopisy jsou vydávány všemi, kteří potřebují finanční prostředky na rozvoj podnikání: korporace a banky, stát a místní samosprávy.

Stát s pomocí emisí pokrývá rozpočtový schodek, reguluje nabídku peněz. Rovněž poskytuje rovnováhu mezi sektory finančního trhu. Ruští občané jsou seznámeni se státními emisními pracemi: za dobu existence republiky byly peníze vyřizovány v rámci vítězné domácí půjčky, státních úvěrových závazků, poukázek, zlatých certifikátů, nyní byly přidány OFZ.

Ad

Zařadit dluhopisy s kuponem a nulovým kuponem. Kupony poskytují garantovaný pevný výnos jednou za rok po dobu trvání účtu.

Doba návratnosti investice do "řezaného" papíru je vždy nižší než doba zpětného odkupu. To je přirozené, jelikož držitel obdrží kupón každý rok, a proto se náklady na bankovku v držení rychle blíží nominální hodnotě. Nulový kupón zaručuje shodu splatnosti a kompenzaci investic.

Jak vzniká investiční částka?

Zvažte jednoduchou pozitivní možnost: kupující koupil tříletou bankovku v hodnotě 1 tisíc rublů se slibovanou úrokovou dividendou ve výši 6%; pak každý rok obdrží 50 rublů. zisky; celkem pro interval vlastnictví se bude hromadit 150 rublů. Navíc, na konci cyklu, při neexistenci přitěžujících okolností bude bankovka vykoupena na par. Investor obdrží ve třech letech 1150 rublů.

Ad

Podívejme se na příklad bližší realitě: občan koupil směnku za 1000 stran. s výhodou 5% po dobu 10 let. Získal roční zisk 50 p. A pak jsem se rozhodl prodávat majetek. Ukázalo se však, že emitent vydal během této doby další řadu dluhopisů s penězi plus 6%. Kdo by si v pravé mysli koupil dražší dluhopis s menším zájmem? Majitel pětiprocentního papíru bude muset snížit cenu tak, aby nový majitel obdržel stejné 50 rublů, ale tento zisk činil 6% nominální hodnoty. V tomto případě musíte prodat maximálně 833 rublů. Jaký bude výsledek investování do prvního vlastníka?

1000 - 50 - 833 = 117 ztrátových jednotek v ruské měně.

Třetí obraz, skutečný, ale zřídka se vyskytující: člověk vážně přistoupil k výběru aktiva a získal na 1 m. desetileté IOU s kuponovým výnosem 7%. Po nějaké době dlužník vydal další hodnotu s 6 procenty. Majitel prvního dluhopisu nabídl svůj úvěr k prodeji. Potenciální vlastník bude chtít získávat větší výhody a bude ochoten vykoupit 7% aktiv od původního vlastníka, a to i za kurz nad výchozí úrovní.

Ad

Variabilní proměnné zisku

Investor je nyní gramotný. Každou chvíli se jedná o vysokoškolský diplom. Přiměřené humanitáři mohou dělat bez nudných matematických hieroglyfů, dodržovat zlaté pravidlo: koupit levnější, prodat víc. Pedantští technici mohou experimentovat s matematickými výpočty. Takže víc.

Pro čtenáře, kteří zvládli základy přesné vědy a chtějí uplatnit znalosti s přínosem, je navržen vzorec na dobu trvání vazby. Matematický přístroj pro výpočet doby návratnosti investice byl vytvořen v roce 1938 americkým vědcem Frederickem Macaulaym. Ale současníci si nevěděli praktický význam teorie. Objev byl přenesen do zapomnění a po 15 letech mladá skupina matematiků, Američanů, tento fenomén znovu objevila a úspěšně ji zavedla ve finanční oblasti.

Ad

Dobu dluhopisu můžete stanovit pomocí průběžných plateb podle vzorce:

D = (PV 1 * T 1 + ... + PV N * T N ) / cena, kde

D - požadovaný prvek;

N - doba splatnosti před likvidací;

T i - řez dalším kuponem; i = 1 ... N;

PVi - částka budoucích výnosů: kupón a nominální hodnota;

Cena - tržní hodnota aktiva.

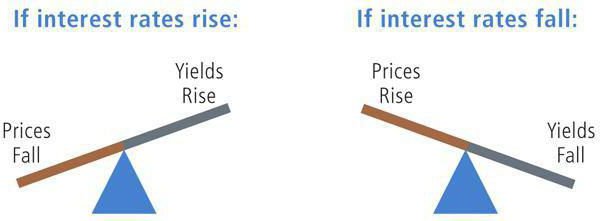

Závislost zobrazení

Interpretace nápisů na obrázku:

- Pokud se úrokové sazby zvýší - pokud se úrokové sazby zvýší.

- Ceny klesnou - ceny klesnou.

- Růst výnosů - nárůst výnosů.

- Pokud úrokové sazby klesnou - pokud úrokové sazby klesnou.

- Ceny vzrostou - ceny stoupají.

- Výnosy poklesly - pokles výnosů.

Výnosy z lila

Zvažte příklady trvání.

Situace 1. Úvěr standardní velikosti - 1 000 rublů. se splatností 5 let; kupónová platba 90 rublů; PS - 10%. Pro přehlednost snížíme výpočty ve sloupcích a řádcích.

Doba návratnosti investice bude 4063,34 / 962,09 = 4,22 roku.

Situace 2. Tříletý papír s nulovým kuponem s nominální hodnotou 10 000 ruských měn a roční příjem ve výši 15%.

Období s nulovými kupónovými příjmy bude 24858,84 / 4971,77 = 5,00 let.

Situace 3 . U pětiletého papíru s nominální hodnotou 1 tisíc rublů a ročních plateb jsme vypočítali klasickou hodnotu 4,22 roku. Ale sazby se mění a doba úhrady se změní. Při deklarovaném návratu o 10% se vypočítá doba trvání modifikovaného Dm podle vzorce

Ad

D m = D / (1 + r)

D m = 4,22 / (1 + 0,1) = 3,84.

To znamená, že s vývojem PS o 1% se důchodnost dluhopisu změní o 3,84 procenta.

Relativní změna ceny potvrzení o dluhu, ΔP, se vypočítá pomocí výrazu:

ΔP = - D m * Δr,

kde Δr je změna úrokové sazby.

Předpokládejme, že pro vazbu z prvního příkladu s modifikovaným D m rovnajícím se 3,84 se rychlost snížila o 10 až 8 procent. Pozitivní odchylka tarifů je pak

ΔP = -3,84 * (8-10) = 7,68%.

To znamená, že pokud by hodnota aktiva činila 91 procent nominální hodnoty, budoucí sazba bude 98,67%.

Portréty mušketýrů

Pokud je spravováno více aktiv, pak efektivní zpracování bloku dluhopisů vyžaduje výpočet rizika portfolia:

Dp = množství (Di * Ki), kde

Důležitý parametr i-tého papíru;

Ki je podíl dluhopisu v portfoliu.

Předpokládejme, že soubor cenných papírů se skládá ze tří dluhopisů a hodnota Di každého nástroje již byla vypočtena.

Zde je vhodné zmínit koncept "restrukturalizace". Analýza změn úrokových sazeb, období investičních náhrad a konečný balíček vám řekne, jak se zbavit nedostatečně výnosných nástrojů a nahradit je vysokými příjmy.

Pokud je uvedena prognóza růstu úrokových sazeb, je nutné se dlouhodobě zbavit "fanoušků" a vzít si dluhopisy s nízkou dobou splácení investovaných částek, tedy účtů "Player".

Pokud se v budoucnu očekává pokles sazeb, pak se cena společnosti Rayts zvýší, a to především u dlouhodobě aktivních aktiv, tj. V případě lístku Fan. Takže je vhodné nahradit "Přehrávač".

Makléř je nejlepším přítelem investora

Sprostredkovatel mezi výměnou a přehrávačem je velmi užitečný pro přívržence propojovacího prostoru. Pravidelné rozdělení analytického materiálu dává investorovi myšlenku na kapitálovou výživu a náznak směru kroků. Investiční parametr se odráží v bodových grafech av tabulkách.

Autor se domnívá, že článek pomůže novým členům porozumět technickým ukazatelům dluhového trhu a pojmy "orientační šíření", "Z-spread na swapy" a další výměnné kouzla ve zprávě konzultanta se stanou známými a srozumitelnými.