Hrubé výrobní náklady. Celkové celkové náklady

Ještě před zahájením výroby musí každá společnost analyzovat své budoucí aktivity: zkuste vypočítat velikost očekávaného zisku. Dokonce i neprofesionálové vědí, že k tomu je třeba zkoumat poptávku a nabídku podobného výrobku na trhu, stanovit cenový rozsah a porovnat s jeho náklady. Jedná se o hrubé náklady, které jsou považovány za "výchozí bod" při rozhodování o založení společnosti.

Explicitní a příležitostné náklady

Veškeré náklady vzniklé v průběhu výrobních činností společnosti lze rozdělit na tzv. Explicitní a alternativní (nazývají se také imputované). Explicitní náklady představují náklady na platbu za všechny použité výrobní faktory: pozemky, kapitál, práce. Jinými slovy, zjevnými náklady jsou mzdy, pronájem výrobních prostor a pozemků (v případě zemědělských podniků) a úhrada kapitálových výdajů (dříve nazývaná odpisy dlouhodobého majetku a provozní kapitál).

Celkově všechny zjevné náklady představují hrubé výrobní náklady a působí jako výrobní náklady. Rozdíl mezi tržní cenou produktu a nákladovou cenou je zisk společnosti.

Ale ekonomové správně věří, že mluvit pouze o zjevných nákladech - to znamená podceňovat výrobních nákladů. Protože místo zahájení výroby a nákupu vybavení může podnikatel uložit své peníze do banky a tiše dostat zájem. Farmář sám pěstuje půdu, neposkytuje ji, a proto neobdrží další příjmy.

Finanční zisk

Abychom pochopili, zda má smysl zapojit se do výroby, je to rozhodné hospodářský zisk společnosti. Náklady na firmu (hrubá a alternativní) se zvyšují, potenciální zisk je stanoven. Pokud příležitostné náklady přinášejí vyšší výnosy, je rozhodnuto neotevřít podnik.

Pokud se zabýváme možnými možnostmi podnikatele, podívejme se na to, co účetnictví společnosti funguje - finančním zisku. Jeho velikost je určena rozdílem mezi hrubým příjmem a zdánlivými náklady společnosti.

Společné náklady

Rozdělení nákladů podniku na explicitní a alternativní záležitosti má smysl v počáteční fázi činnosti. Nebo v krizové situaci - kdy je nutné rozhodnout, zda bude společnost pokračovat v práci nebo zavírat. Zbytek času se používají další kritéria pro klasifikaci výdajů podniku.

Existují přímé i nepřímé fixní náklady a proměnné atd. V prvním případě je hlavním kritériem pro rozdělení přímý poměr nákladů k produktu (službě):

- suroviny a materiály nezbytné pro výrobu;

- mzda zaměstnanců zabývajících se výrobou;

- další náklady spojené s výrobou.

Nepřímé náklady nesouvisejí s výrobou, ale s celou společností:

- obsah administrace;

- úvěrová jistota;

- pronájem prostor.

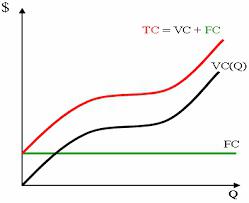

Součet všech zaznamenaných nákladů představuje hrubé náklady podniku.

Závislost nákladů na produkci

V případě rozdělení nákladů na fixní a proměnlivé je hlavním kritériem objem výroby. Faktem je, že některé výdaje společnosti, například na suroviny a dodávky, přímo závisí na objemu výroby. V mikroekonomice jsou většinou označeny latinkou latinské písmeny VC (z anglicky variabilních nákladů). Kromě materiálů se jedná o mzdy pracovníků.

Konstantní náklady se nemění s růstem (kolapsem) výroby. Toto a režijní náklady a elektřina a komunikace (telefon, internet atd.) a papírnictví. V některých případech zahrnují fixní náklady mzdu administrativních pracovníků společnosti a provizi zprostředkovatelům. Označte je písmeny FC (fixní náklady).

Hrubé celkové náklady, které jsou obvykle označeny písmeny TC (celkové náklady), jsou tedy součtem pevných a variabilních nákladů. Obecně se jedná o výrobní náklady.

Čas a náklady podniku

Pro přesnější pochopení a určení hrubých nákladů je třeba si uvědomit, že rozdělení nákladů na proměnné a konstanty je velmi podmíněné. Přesnost výpočtů bude záviset na časovém období, který jsme přijali jako základ. V mikroekonomice se tedy předpokládá, že v krátkodobém období práce je část nákladů trvalá. Navíc, vzhledem k takovému časovému období, chápeme, že společnost neinvestuje do dlouhodobého majetku a také nezískává budovy a stavby. Proto se hrubé fixní náklady použijí pro výpočty v tomto případě.

A naopak: v dlouhodobém období je možné zvýšit rozsah činnosti, což znamená, že všechny náklady musí být považovány za proměnné.

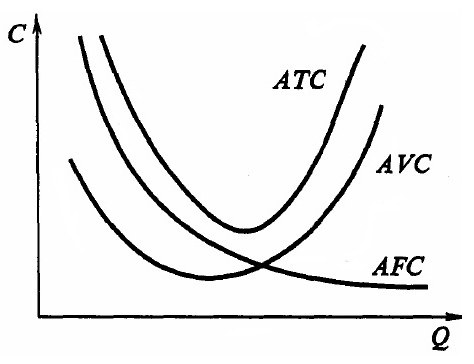

Průměrné náklady

U podniku, který vyrábí více než jeden typ výrobku (nebo v případech, kdy objem výroby není konstantní), by měly být vypočítány průměrné celkové náklady. Podle tohoto výrazu nejčastěji rozumí náklady na jednotku výroby.

Pro jejich stanovení vypočítat průměrné fixní náklady (průměrné fixní náklady) a proměnlivé (AVC - průměrné variabilní náklady) náklady: rozdělit odpovídající náklady na objem výroby. Průměrné hrubé náklady se rovnají soukromému od rozdělení objemu výroby hrubých nákladů. Tento indikátor se nazývá celková jednotková výrobní cena.

Je třeba poznamenat, že čím větší je objem výroby zboží, tím nižší jsou průměrné hrubé náklady. Hrubý příjem roste. To se vysvětluje skutečností, že fixní náklady, jak se zvyšuje výroba, jsou rozděleny na rostoucí množství zboží (služeb) a v přepočtu o jednu se stávají menšími. A příjmy se zvyšují, protože objem prodeje roste.

Okrajový produkt

Každý podnikatel by měl pochopit, že je nemožné neustále zvyšovat výrobu, mění například pouze fixní náklady společnosti. Hrubé výdaje se samozřejmě sníží nejprve. Ale v průběhu času se situace změní k horšímu. Je možné požadovat, aby pracovníci zvýšili produktivitu (od nákupu velké dávky surovin) až do určitého bodu: v určitém stadiu fyzická únava povede k nárůstu výroby vadných výrobků.

Tyto argumenty jsou založeny na zásadách zákona o snižování výnosů. Zkrátka to zní takto: nepřetržité nahromadění nějakého variabilního faktoru v průběhu času povede k poklesu dopadu jeho použití. Každá další jednotka zdroje způsobí ztrátu, nikoliv zisk.

V tomto ohledu zvažte koncepci marginálního produktu (MR - marginální produkt) - toto je zvýšení zboží v důsledku zvýšení variabilního zdroje na jednotku.

Efekt měřítka

Již jsme zmínili, že z dlouhodobého hlediska jsou všechny náklady podniku považovány za proměnné. Hrubé celkové náklady se tedy rovnají celkovým variabilním nákladům. Tyto znalosti jsou nezbytné pro budování strategie rozvoje společnosti. Někdy nestačí rozhodnout se o zvýšení objemu výroby, mělo by se také předvídat důsledky rozvoje společnosti.

V ekonomice se tento stav věcí nazývá úsporami z rozsahu. Je pozitivní nebo negativní a je vysvětlen tím, že v některých případech, jak se zvyšuje produkce, jsou pozorovány úspory (nebo naopak náklady a složitost výrobních vazeb). Nejčastěji je účinek měřítka spojen se skutečností, že:

- zvýšení velikosti společnosti otevírá velké možnosti rozvoje technologií a využívání zdrojů;

- velké podniky si mohou dovolit vysoce výkonné (a nejčastěji drahé) zařízení;

- velký podnik má příležitost rozvíjet "vedlejší" aktivity, využívat zbytky nebo dokonce plýtvat materiály a zdroji hlavní výroby;

- flexibilita společnosti je ztracena z důvodu zvýšené výrobní kapacity;

- Komplikované komunikační vazby mezi odděleními;

- zájmy jednotlivých jednotek odporují navzájem a cílům společnosti;

- nejen nárůst hrubých nákladů, ale i neekonomické náklady: čas na přenos informací, počet odkazů v informačním řetězci atd.

To vše opět připomíná: analýza nákladů podniku s cílem minimalizovat ho není nejdůležitějším cílem podniku. Je nutné zvolit kombinaci výrobní škály, nákladů a strategie, které společnosti umožní rozvíjet a získávat příjem.