Progresivní daň v Rusku. Postupná daň z příjmů

U osob, které platily povinné příspěvky do rozpočtu, může být stanovena poměrná, regresivní progresivní daň. Toto oddělení je založeno na vztahu mezi sazbou a zdanitelnou položkou.

Charakteristický

Progresivní daň je odpočet, jehož sazba vzroste v průběhu zvýšení předmětu zdanění. Při použití se břemeno více zabývá bohatými lidmi. Pod poměrným systémem zůstává sazba nezměněna. Nezáleží na velikosti předmětu zdanění. Progresivní a proporcionální daň jsou proto proti sobě navzájem. Mnoho ekonomů je odpůrců paušální sazby zavedené v Ruské federaci pro jednotlivce.

Progresivní daň v Rusku

Ruská vláda nemá v úmyslu zavést tento systém. Na úrovni státu se považuje za optimální zachovat míru 13%. Toto bylo uvedeno v jednom z jeho zpráv Dmitrije Medveděva. Myšlenka zavedení progresivní daně z příjmů v zemi byla projednána, ale nedostala podporu. V příštích letech, jak uvedl předseda vlády, nebude systém zdanění fyzických osob revidován. Tuto pozici podpořil prezident země. Aktuální míra daně z příjmů fyzických osob zavedená v roce 2000. Podle Ivan Solovyov, odborník Ústavu legislativního a srovnávacího práva, takový systém zajišťuje optimální sběr odpočtů. Zejména v roce 2010 rozpočet obdržel 1789,6 miliard rublů. z daně z příjmů fyzických osob v roce 2013 - 2497,8 miliardy EUR. Kromě toho, jak zdůrazňuje expert, také se zvyšuje podíl daně z příjmů na celkových příjmech z daní z daní. Takže v roce 2010 to bylo 39%, a v roce 2013 - již 41,9%. Navíc současný systém placení daně z příjmů fyzických osob je téměř úplně vyloučen z praxe "šedé mzdy". Při potvrzení správnosti výběru odborníci tvrdí, že svět nepřijímá lákavé efektivní schémata pro přidělování rozpočtu. To je způsobeno skutečností, že jakékoli změny mohou zničit zavedený model, stejně jako významně snížit důvěru daňových poplatníků. Dmitrij Medveděv však uvedl, že systém nebude v blízké budoucnosti revidován, nevylučuje, že by se vláda mohla vrátit k diskusi o této otázce za 5-7 let. Samotní odborníci říkají, že nyní není vhodný čas pro diskusi o této otázce.

Dějiny

Postupná daň z příjmu skutečně vstoupila do praxe v důsledku třídního boje. Agrárníci a zástupci dělnické třídy měli zvláštní vliv na její realizaci. Konfrontace, která trvala řadu desetiletí, v nichž triumfovala jedna nebo druhá strana, konečně dala požadovaný výsledek četné pokusy o reformu stávajících daňových systémů, komplex sociálních a ekonomických faktorů. Postupné zdanění bylo proto v praxi prováděno ve formě daně z příjmů.

Ad

Použití systému různými zeměmi

Poprvé se ve Velké Británii v prosinci roku 1798 představil premiér William Pitt (Jr.) progresivní daň, jejíž příkladem nyní uvažujeme. Sazba začala s 2 penny / libra pro zisk, více než 60 liber (1/120). Následně došlo k nárůstu maximálně 2 šilinků / libry na příjem vyšší než 200 liber (1/10). V polovině července 1893 proběhly změny v ekonomickém systému v Prusku (známou jako "reforma Mikkel" jménem tehdejšího ministra financí Johanna Mikkella). Postupná daň se začala počítat z 0,62% (u ročního příjmu 900 ÷ 1050 bodů). Poté byla zvýšena na 4% (u zisků vyšších než 100 tisíc).  Pokud jde o Rusko, první pokus o zavedení progresivního systému se uskutečnil v roce 1810. V té době bitev s Napoleonem vyčerpaly státní rozpočet a vyvolaly prudké znehodnocení rublu. Progresivní daň uložená vlastníkům pozemků. Nabíjení začalo od 500 rublů a zvýšilo se na 10% čistého zisku. Po skončení války začaly rozpočtové příjmy prudce klesat. V důsledku toho byla v roce 1820 zrušena progresivní daň. Systém byl znovu instalován počátkem dubna 1916. Musela začít v roce 1917. Plány carské vlády však byly předcházeny nejprve únorovou revolucí a následně říjnovou revolucí. Proto zákon, který byl schválen, vstoupil v platnost. V příštích několika letech bylo vydáno několik dekretů. Jejich ustanovení naznačují vývoj a doplnění daně z příjmů. Reforma se však uskutečnila teprve v roce 1922.

Pokud jde o Rusko, první pokus o zavedení progresivního systému se uskutečnil v roce 1810. V té době bitev s Napoleonem vyčerpaly státní rozpočet a vyvolaly prudké znehodnocení rublu. Progresivní daň uložená vlastníkům pozemků. Nabíjení začalo od 500 rublů a zvýšilo se na 10% čistého zisku. Po skončení války začaly rozpočtové příjmy prudce klesat. V důsledku toho byla v roce 1820 zrušena progresivní daň. Systém byl znovu instalován počátkem dubna 1916. Musela začít v roce 1917. Plány carské vlády však byly předcházeny nejprve únorovou revolucí a následně říjnovou revolucí. Proto zákon, který byl schválen, vstoupil v platnost. V příštích několika letech bylo vydáno několik dekretů. Jejich ustanovení naznačují vývoj a doplnění daně z příjmů. Reforma se však uskutečnila teprve v roce 1922.

Jednoduchý bitový systém

Je považována za nejjednodušší formu, v níž lze účtovat progresivní daň. V tomto modelu je daňový základ rozdělen podle kategorií. Každá z nich odpovídá vyšší a nižší úrovni příjmu. Stejná částka odpočtů je také stanovena pro jednu nebo druhou kategorii. Takový systém byl používán v mnoha zemích v počáteční fázi zavedení daně z příjmů.

Ad

Relativní rastrová mapa

Používá také rozdělení do kategorií. Pro každou kategorii poskytuje svou vlastní úrokovou sazbu. V rámci této kategorie je zachována proporcionální schéma. Když se dostanete na další úroveň, částka se přeskočí. Při použití takového modelu může vzniknout situace, kdy plátce s vyššími příjmy bude mít méně prostředků než občané s nižšími příjmy.

Jednostupňový systém

V tomto modelu se používá pouze jedna sázka. Současně se zavádí limit, pod jehož příjmem nepodléhá zdanění. Nad stanoveným limitem nastává časový rozvrh bez ohledu na následný růst. Samotná sazba není progresivní a pevná. Avšak vzhledem k limitu existuje skutečný nárůst s nárůstem příjmů.

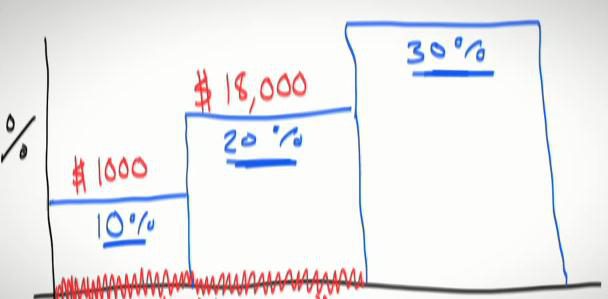

Multistage model

Tímto systémem jsou příjmy plátce rozděleny na části. Každý krok je charakterizován vlastní pevnou sazbou. K nárůstu dochází s nárůstem zdanitelného příjmu v každém kroku. Jejich počet může být minimální (dva - v Polsku) nebo maximum (18 - v Lucembursku). Jako rys v takovém systému je skutečnost, že daňová sazba nepřisuzovaná všem příjmům, ale té části, která překročila hranici jednoho či druhého stupně. V důsledku toho bude částka všech odpočtů pro každou úroveň předložena k platbě.

Ad

Výhody a nevýhody víceúrovňového modelu

Mezi výhody patří:

- Viditelnost - celý systém může být zastoupen jako jednoduchá tabulka.

- Jednoduchost - každý plátce může provést vlastní výpočty.

- Flexibilita - v každé fázi zvlášť můžete pro každý objekt měnit rychlost.

- Indexace nezdanitelných příjmů (pokud jsou k dispozici).

Mezi nedostatky stojí za zmínku:

- Vyšší složitost ve srovnání s proporcionálním systémem.

- V případě indexace příjmů, včetně nezdanění, je nutné zvýšit sazby nebo rozšířit limity kroků.

Lineární model

V tomto případě míra stoupá bez skoků. Díky rovnoměrnému vzrůstu se základna stává větší, příliš hladkou. Obvykle v lineárním vícestupňovém systému překračuje maximální rychlost počáteční rychlost několikrát. To vede k tomu, že nárůst efektivní základny s nízkými příjmy je mnohem pomalejší než při použití jednostupňového modelu zdanění.