Jaká daň se vztahuje na přímé daně? Jaké daně se vztahují na přímé daně?

Podle čl. 8 NK, daň je individuální bezplatná povinná platba. Je obviněn občany a organizacemi ve formě odcizení finančních prostředků, které mají v hospodářském řízení, majetek, provozní řízení. Daňové odpočty jsou prováděny za účelem zajištění činnosti územní samosprávy a státních orgánů.

Klasifikace

Různé daně jednají různě na určité skupiny ekonomických subjektů. Postup účtování poplatků je také odlišný. V současné době se používá několik daňových klasifikací.

V Ruské federaci existuje třístupňový daňový systém:

- Federální daně. Jsou založeny vládou a odečteny do federálního rozpočtu.

- Regionální daně. Jsou určeny orgány příslušných subjektů.

- Místní daně. Zřizují se územní struktury moci a odečítají se do místních rozpočtů.

V závislosti na povaze zdanění:

- Proporcionální daně. Subjekty odpočítají určitý podíl z příjmu.

- Progresivní daně. Při růstu příjmů se podíl srážek zvyšuje.

- Regresivní. S růstem příjmů klesá podíl srážek.

V závislosti na subjektech přidělit platby:

- Místní

- Centrální.

Poplatky za předměty jsou rozděleny na přímé i nepřímé.

Tato kategorie je zvláště zajímavá. платежам, а какие к косвенным. Mnoho lidí dnes neví, které daně se vztahují na přímé platby a které na nepřímé platby. Dále v článku se budeme snažit s tím vypořádat.

Specifika klasifikace plateb za objekt

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Všechny platby, které se týkají skupiny přímých daní, jsou účtovány přímo plátcům a odečteny z jejich příjmů. Nepřímé odpočty jsou účtovány ze zdrojů, činností, služeb, zboží.

Ad

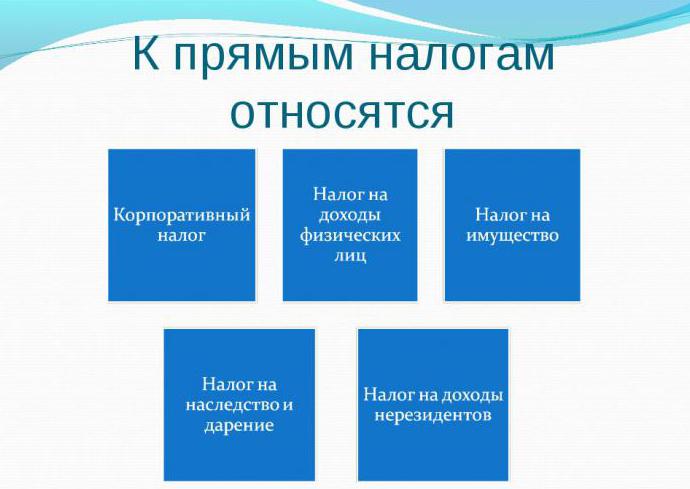

платежам. Daň z příjmu, daň z příjmů fyzických osob, daň z nemovitosti se vztahují k přímým platbám. NDFL je zpravidla progresivní odpočet. Čím vyšší je příjem fyzických osob, tím větší je částka, kterou musí poslat do rozpočtu. Pro sběr daní je stanovena progresivní měřítka. Například s příjmem 50 tisíc rublů. subjekt platí 12% a pokud je výše příjmu vyšší než toto číslo, pak - 20%. V Ruské federaci je sazba daně z příjmu fyzických osob 13%.

Odpočty od právnických osob

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Vzhledem k tomu, že daň z příjmů se vztahuje na přímé rozdělení prostředků, je účtována přímo z prostředků, které organizace obdržela.

Zisk je kladný rozdíl mezi výnosy a náklady. Pokud jsou náklady vyšší než přijatá částka, společnost ztrácí. V důsledku toho je odstraněna povinnost převést platby z rozpočtu do organizace.

Ad

Specificita NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Bez ohledu na to, zda se daně vztahují na přímé daně nebo nepřímé daně , stanoví se sazba a stanoví se zdanitelný základ. Zásada účtování se proto může lišit. Je určen konkrétním druhem obchodní transakce.

V některých případech se časové rozlišení provádí na všech příjmech, v ostatních případech - po odečtení nákladů nebo výhod stanovených zákonem.

PIT platit podnikatele a fyzické osoby. Současně může tato osoba provést odpočty nezávisle nebo prostřednictvím svého daňového agenta - zaměstnavatele. Vykonává výpočet, zadržení a převod částek do rozpočtu.

USN a UTII

V Rusku existuje několik daňových režimů: hlavní a zvláštní. USN a UTII jsou poslední.

V rámci zvláštních režimů se plátce zbavuje povinnosti platit některé daně. Ve zjednodušeném daňovém systému se zejména odečtou od příjmů nebo pozitivní rozdíl mezi nimi a náklady. V prvním případě je tato sazba 6%, v druhém 15%.

Ad

UTII je považován za podmíněně přímý, protože je odečten v souladu s imputované příjmy a opravdu ne.

Platby za dopravu

. Daň z dopravy se vztahuje na přímé daně . Odpočítávají ji jednotlivci a organizace vlastněné vozidlem. Doprava mimo jiné zahrnuje motorové čluny, motocykly, vrtulníky, vodní plavidla atd.

Základem výpočtu je výkon motoru vozidla. Na základě toho je míra diferencována.

Daň z pozemků

Je to také přímý. Je placena osobami, které vlastní pozemky.

Několik faktorů ovlivňuje stanovení sazby daně z pozemků. Závisí to zejména na kvalitě půdy, umístění pozemku a dalších ukazatelích. Základem pro časové rozlišení je katastrální hodnota pozemku.

Vlastnictví

платежам. Jak je uvedeno výše, daň z nemovitosti se vztahuje na přímé platby. Jeho odečtená organizace a fyzické osoby. Je třeba poznamenat významný rozdíl mezi sazbami, pořadím přírůstku a zprávou o této platbě. Společným prvkem je akruální základ - vlastnictví plátce. Současně podniky odečítají z průměrné roční hodnoty movitých a nemovitých věcí a fyzických osob z katastrální hodnoty nemovitostí.

Ad

NDPI a UAT

Podnikatelé a podniky, které používají podloží ve své činnosti, platí daň z těžby nerostných surovin. Platba je účtována buď na nákladech nebo na objemu výroby.

Jednotná zemědělská daň zemědělští výrobci musí odpočíst. Mohou to být organizace a jednotlivci-podnikatelé.

Platba se odečte od pozitivního rozdílu mezi výnosy a náklady.

, а некоторые – к косвенным. UAT nahrazuje řadu odpočtů, mezi něž se některé daně vztahují na přímé daně a některé na nepřímé daně . Pokud účetní jednotka zaplatí UAT, nezahrnuje daň z příjmů fyzických osob (s výjimkou částky zadržené zaměstnavatelem), daně ze zisku, přidaná hodnota, majetek.

Nepřímé daně

Jedná se o platby účtované za spotřebu, prodej služeb a zboží a skutečně zaplacené kupujícím (spotřebitelem).

. Nepřímým a nikoli přímé daně jsou spotřební daně . Seznam zboží podléhajícího zdanění stanoví vláda. Nejčastějším předmětem zdanění je alkohol a tabákové výrobky.

. Nepoužijte na cla na přímé daně . Jedná se o zvláštní příspěvek na tranzitní, dovozní a vývozní produkty.

Podnikatelé a organizace, jejichž činnost nepříznivě ovlivňuje stav životního prostředí, jsou povinny odečíst environmentální příspěvek. Jedná se o nepřímý odpočet.

Zvláštní způsob platby

Nevztahuje se na přímé daň z daní . s prodejem . V současné době nefunguje v Rusku, ale zavádí se do praxe dvakrát.

Daň z prodeje byla kupujícímu účtována, když si koupil produkt nebo službu. Obvykle se vypočítá jako zlomek jejich hodnoty, definovaný v%. Zákon může stanovit možnost osvobodit od této daně část služeb / zboží. V současné době se tato platba odečte v mnoha zemích.

V Rusku byla první daň z prodeje zavedena v roce 1991. Tato sazba byla stanovena na 5%. Ale na konci roku 1991, současně s krachem Unie, došlo k významným změnám v daňových právních předpisech. V novém vydání Kodexu nebyla tato platba poskytnuta.

Ad

Daň z prodeje byla znovu zavedena v roce 1998 a dala jí regionální status. Právní předpisy stanovily, že správa každého subjektu Ruské federace by měla nezávisle rozhodovat o zavedení platby. Krajské úřady měly rovněž stanovit sazbu v maximální výši (5%). V takovém případě by v případě daně měla být vybírána část místních příspěvků. Vláda také schválila seznam služeb a zboží, na které se daň nevztahuje.

V období 1998-1999. Platba byla stanovena téměř ve všech regionech. U většiny subjektů byla maximální míra stanovena na 5%. Od roku 2004 není daň z prodeje účtována v Ruské federaci.

Funkce povinných odpočtů

V praxi existuje požadavek na poměr přímých a nepřímých daní. Spočívá ve skutečnosti, že druhá implementuje především fiskální a první - regulační funkci.

Fiskální funkce je především doplnění rozpočtového systému. Přímé daně zajišťují regulaci reprodukčního procesu, míru akumulace národního kapitálu, solventnost obyvatelstva prostřednictvím specifických mechanismů stanovených zákonem.

Regulační efekt se projevuje především diferenciací sazeb, stanovením výhod. Daňová regulace zajišťuje rovnováhu státních a podnikových zájmů, vytváří podmínky pro urychlení vývoje jednotlivých hospodářských odvětví a podporuje nárůst počtu pracovních míst.

Daně ovlivňují strukturu a úroveň agregátní poptávky, a tedy i samotnou produkci. Účinnost implementace funkcí závisí na konkrétním souboru ekonomických nástrojů, které má stát k dispozici. V komplexu tvoří daňový mechanismus, pomocí něhož je daňová politika orgánů implementována.

Daně se používají jako regulační nástroj. Státní síly s ní pomáhají provádět jakákoli opatření (sníží se výše odpočtů) nebo vytvářejí překážky při provádění některých opatření (zvýšení daní).

Stát má výlučné právo na donucovací opatření. Díky tomu se soustřeďuje značné množství finančních prostředků vybíraných formou daní.