Faktura platební - první krok k úspěšné spolupráci

Fakturou k úhradě je doklad předaný dodavatelem zboží a služeb svým zákazníkům, aby mohli provést platbu. Právní předpisy nestanoví povinnost organizace vystavovat faktury protistranám. Platba v některých případech se provádí na základě smlouvy. Použití účtu však výrazně zjednodušuje úlohu účetního personálu jak kupujícího, tak dodavatele, a proto se tento dokument používá v práci většiny společností různých oblasti činnosti.

Podstata dokumentu

Faktura za úhradu je určena kupujícímu k převodu hotovost on běžného účtu poskytovatele. Právní předpisy stanoví rozsáhlý seznam pravidel, které musí organizace dodržovat při provádění plateb v hotovosti mezi sebou. Proto je bezplatná platba za zboží a služby mnohem populárnější. Po podpisu smlouvy a souhlasu se všemi podmínkami transakce dodavatel vystaví protistraně fakturu. Při jedné transakci může kupující obdržet více dokladů v závislosti na podmínkách dodání zboží a jejich výpočtu. Pokud je po dohodě s účastníky poskytnuto částečné předčasné splacení, může být fakturace za platbu předložena ve dvou verzích:

- Dodavatel zašle kupujícímu fakturu s uvedením celkové částky smlouvy. Protistrana nezávisle určí výši finančních prostředků, které musí být převedeny na běžný účet dodavatele na základě podmínek smlouvy. Platby předem jsou obvykle vyjádřeny jako procentní podíl z celkové hodnoty produktu nebo služby.

- Dodavatel nezávisle vypočítá výši zálohy a vystaví kupujícímu příslušnou fakturu. Pak, pokud je podle podmínek smlouvy čas na uskutečnění poslední platby, vydá se nový zbytek na zbývající část.

Výhody použití

Fakturační platba výrazně zjednodušuje proces vzájemného vypořádání mezi kupujícím a dodavatelem. Pokud dokument správně uvádí všechny údaje o příjemci finančních prostředků, významně se snižuje riziko chyb při přípravě potvrzení o platbě zaměstnancem. V případě platby na základě smlouvy, zejména pokud nejde o první platbu, účetní obvykle od protistrany nevyžadují aktuální informace. I když je uzavřena dlouhodobá smlouva, mohou se změnit více než jednou. Dodavatelé také ne vždy včas informují své zákazníky o změnách v zúčtovacích účtech, názvu organizace a dalších datech.

Ad

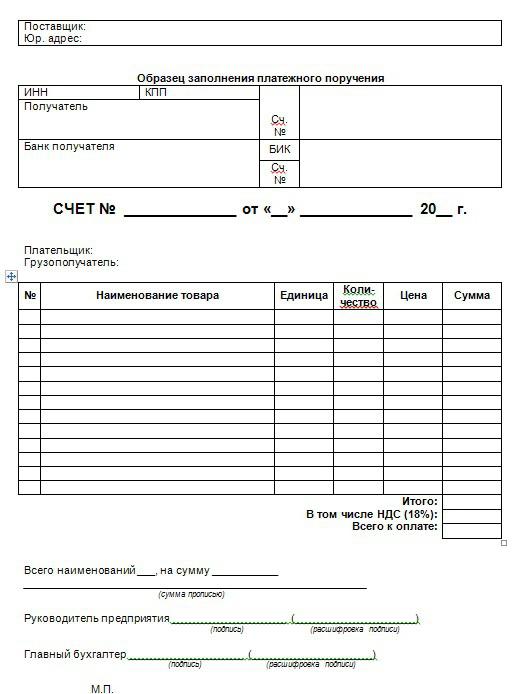

Podrobnosti o příjemci

Dodavatel musí věnovat zvláštní pozornost. Včasnost platby a neexistence konfliktních situací s protistranami závisí na správnosti jejich vstupu do dokumentu. Faktury k úhradě obvykle obsahují následující údaje o příjemci finančních prostředků požadovaných pro příslušnou částku finanční transakce :

- Název organizace příjemce finančních prostředků.

- INN (někdy je vedle ní uvedena PPC organizace, i když tato data nejsou povinná).

- Číslo účtu příjemce finančních prostředků.

- Název banky, kde je otevřen účet dodavatele.

- BIC Bank.

- Korešpondenční bankovní účet.

Tyto údaje jsou nezbytné pro provedení platebního příkazu provedeného kupujícím v bance. Jejich seznam nezahrnuje adresu organizace a její telefon. Je však lepší vystavit fakturu s těmito údaji. Zvláště potřebná organizace telefonu. Je lepší zadat číslo přímo osobě, která účtuje. Koneckonců, smlouva mezi kupujícím a dodavatelem může být v oddělení dodávek a platba provádí účetní oddělení. V takovém případě může mít její zaměstnanec různé problémy při přípravě platebního příkazu, který lze snadno vyřešit telefonicky.

Ad

Podrobnosti o kupujícím

Na faktuře není nutné uvést úplné údaje o kupujícím. Většina účetních software poskytuje návod Název organizace někdy její hostinec a telefonní číslo. To je docela dost, protože účet je vydán po vyjednávání a uzavření smlouvy, takže kupující nebude pochybovat o tom, že určený dokument je určen pro něj.

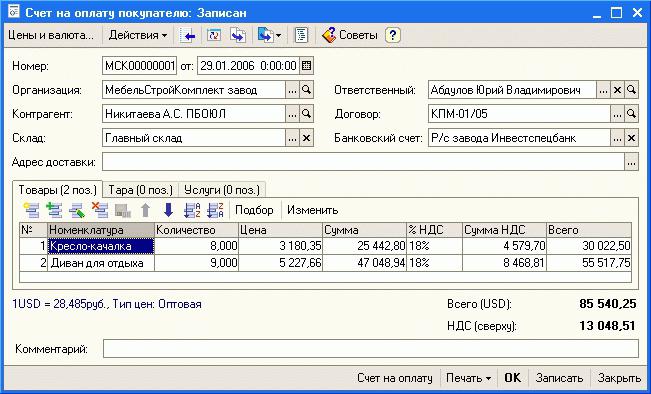

Tabulková část

Tabulkovou část faktury lze vyplnit různými způsoby. Použití jednoho či druhého závisí na podmínkách smlouvy, dohodách mezi dodavatelem a kupujícím a na povaze dodávky. Mezi nejběžnější příklady vyplňování tabulkové části účtu patří:

- Tabulka odráží úplný seznam zboží a služeb, které musí být kupujícímu dodány a poskytnuty. Současně se uvede jejich název, množství, jednotková cena a celková částka celé dodávky. Takový dokument je prakticky předběžnou verzí nákladního listu a osvědčení o dokončení, které dodavatel poskytne kupujícímu po splnění podmínek smlouvy. Tato možnost je vhodná v tom, že kupující může okamžitě vidět, jak se některé zboží bude volat v oficiálních účetních dokladech.

- V tabulkové části uveďte odkaz na smlouvu a platební podmínky. V takovém případě může dodavatel určit jak celkovou částku smlouvy, tak nezávisle vypočítat procento předplacení. Tato možnost je vhodná pro dlouhodobou spolupráci, když kupující provádí pravidelné předplacené platby a poté jsou dány dílčí dodávky. Kromě toho je někdy nemožné okamžitě uvést na faktuře název všech jednotek výrobků, jelikož podmínky smlouvy mohou stanovit dodávku jediného výrobku stejného druhu podle uvážení dodavatele z určitého sortimentu na skladě.

Bez ohledu na to, jakou volbu vyplníte tabulkovou část, je nutné uvést, zda je DPH ve faktuře zahrnuta. Tyto informace jsou nezbytné pro správné provedení platebního příkazu. Navíc, pokud dodavatel přidělí DPH v dokladu, je kupující po operaci oprávněn požadovat vystavení faktury.

Bez ohledu na to, jakou volbu vyplníte tabulkovou část, je nutné uvést, zda je DPH ve faktuře zahrnuta. Tyto informace jsou nezbytné pro správné provedení platebního příkazu. Navíc, pokud dodavatel přidělí DPH v dokladu, je kupující po operaci oprávněn požadovat vystavení faktury.

Dodací a příjmové podmínky

Některé účty obsahují také informace o podmínkách dodání zboží a pravidlech pro jeho přijetí. Dokument upozorňuje na dobu, kdy lze objednávku zvednout. Ukazuje se obvykle v pracovních dnech. Označte také, jaké dokumenty budou potřebné při převzetí zboží v případě samoobsluhy. Obvykle je dostatečná plná moc vydaná oprávněné osobě nákupní organizací.

Pozorování dokumentu

Fakturu za platbu obvykle podepírá osoba, která ji činí. Není-li to provedeno vedoucím nebo vedoucím účetním, je uvedeno postavení oprávněné osoby a odkaz na příkaz nebo plnou moc, která mu dává právo fakturace a podpisy. Fakturu vytiskne také dodavatel.

Ad

Uložení faktur za platbu

Faktury vystavené zákazníkům jsou shromažďovány a šité v chronologickém pořadí. Musí zůstat v archivech společnosti po dobu pěti let. Tato lhůta je stanovena obecnými pravidly pro uložení účetních dokladů. Během této doby mohou vzniknout různé spory mezi dodavatelem a kupujícím, které lze vyřešit prohlížením faktury za platbu. Dokument musí být v každém případě zachován až do dokončení všech prací na základě smlouvy, podle které byla vystavena.